דף הבית / בלוג על משכנתא / האם ריבית משכנתא הפוכה יקרה או דווקא זולה

ריבית משכנתא הפוכה יקרה או למעשה זולה ?

ריבית משכנתא הפוכה היא הריבית המשולמת על הלוואת בלון לבני 60 ומעלה בשעבוד הדירה בלבד, ללא החזר חודשי, מכיוון שההחזר נדחה למכירתה או לפטירת הלווה. נכון ל-2026 היא נעה בין 4.8% ל-5.2% צמוד מדד, או ריבית הפריים שקובע בנק ישראל בתוספת 3.2% עד 3.6%. ארז שמש, יועץ משכנתאות בכיר בהתאחדות יועצי המשכנתאות בישראל, מסביר שניתן לשלב מסלולי ריבית באותה הלוואה.

לכאורה זו ריבית גבוהה, אך בפועל היא קרובה לריבית הממוצעת במשכנתא רגילה לכל מטרה, וההבדל בין השתיים אינו משמעותי. הפער התמחורי נובע מכך שהבנק מקבל את כספו בחזרה רק במכירת הדירה או בפטירת הלווה, ולכן קיים חוסר ודאות לגבי מועד הפירעון הסופי. במסלול הצמוד למדד קיים סיכון נוסף: ריבית דריבית בשילוב אינפלציה עלולה להכפיל את יתרת החוב תוך כ-9 שנים בלבד, ולכן מומלץ לשלם לפחות את הריבית החודשית כדי לאזן את קצב גידול היתרה.

האם ריבית משכנתא הפוכה באמת יקרה- תלוי למה משווים אותה

ריבית משכנתא הפוכה יקרה זו אחת הטענות הנפוצות והיא שגוייה ולא נכונה

צריך להשוות את ריבית משכנתא ההפוכה לריבית של משכנתא רגילה לכל מטרה, שכן מדובר בהלוואה המיועדת לשימוש כללי .

למעשה, זו ריבית הדומה מאוד לריבית ממוצעת של משכנתא רגילה לכל מטרה .

הפער הקטן אינו משמעותי בהקשר זה.

התמחור של משכנתא לגיל השלישי שונה ממשכנתא רגילה מבחינת הבנק משני היבטים עיקריים:

1) במשכנתא פנסיונית הבנק לא מקבל תשלומים , אלא מחכה שנים רבות לתשלום הסופי בעת מכירת הדירה או פטירת הלקוח.

2) יש חוסר ודאות מתי בדיוק אותו סכום סופי יתקבל, שכן תלוי בתוחלת החיים של הלווה.

הדעה שמשכנתא הפוכה יקרה היא אחד המיתוסים הנפוצים על משכנתא למבוגרים וכדאי מאוד להבין שמדובר בהטענה שגויה

כמה ריבית משכנתא הפוכה כיום ?

בואו נבין את המספרים בצורה פשוטה:

מסלול ראשון – ריבית משכנתא הפוכה קבועה צמודה: בין 4.8% ל-5.2% בשנה

למשל: על הלוואה של 100,000 ₪, נשלם בין 4,800 ₪ ל-5,200 ₪ ריבית בשנה

מסלול שני – ריבית משכנתא הפוכה משתנה : מחיר נקבע על במקרים רבים על בסיס ריבית הפריים שמשתנה לפי המצב במשק

היום: ריבית פריים (שהיא כ-6%) בתוספת 3.2%-3.6%

איזה מסלול עדיף? זה תלוי במצב האישי שלכם – בהמשך נראה דוגמאות מהחיי

פורסם ב-Google

משכנתא הפוכה ריבית צמודה למדד

ריבית משכנתא הפוכה קבועה צמודה למדד היא סוג הריבית הנפוץ והוותיק ביותר.

במשך שנים זה היה המסלול היחיד . היתרון שלה הוא גובה הריבית נמוכה לעומת החלופות.

בשנים שבהן האינפלציה ממש נמוכה, אז לאפשרות זו יש יתרון.

כאשר יש אינפלציה , יתרת ההלוואה מוצמדת למדד. בשנים עם אינפלציה, יתרת החוב גדלה.

מכיוון שמדובר בהלוואת בלון, היתרה רק גדלה כי אין תשלומים חודשיים שמקטינים אותה.

לכן מדובר באחד הסיכונים הגדולים בלקיחת משכנתא הפוכה .

דוגמא לחישוב השפעת ריבית משכנתא הפוכה צמודה למדד

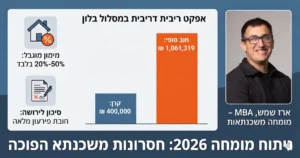

חישוב ריבית פשוטה: יתרת ההלוואה תכפיל את עצמה תוך 20 שנה. כלומר, בעולם בלי אינפלציה, בלקיחת הלוואה של 200 אלף היום .

בעוד 20 שנה יתרת החוב תהיה 400 אלף שקל.

חישוב ריבית דריבית: הריבית מחושבת על הריבית הנצברת, כלומר יותר מהר מגיעים ל-400 אלף שקל. למעשה, תוך כ-15.6 שנים יתרת ההלוואה תגיע ל-400 אלף שקל.

ריבית דריבית עם השפעת האינפלציה: נניח שיש אינפלציה שנתית של כ-5% לאורך כל חיי ההלוואה, אז היתרה תכפיל את עצמה הרבה יותר מהר.

זאת מכיוון שיש השפעה גם של עליית מדד המחירים לצרכן וגם של ריבית דריבית.

למעשה, בפועל תחת תנאים אלה היתרה תכפיל את עצמה תוך כ-7.5 שנים.

ריבית משכנתא הפוכה צמודה למדד- סיכום

ריבית משכנתא הפוכה קבועה צמודה למדד היא אפשרות משכנתא אטרקטיבית מבחינת גובה הריבית הנקובה.

עם זאת, חשוב לזכור כי בשנים עם אינפלציה, יתרת החוב גדלה מהר מאוד.

זו אחת הסיבות שיצא שם לא טוב למשכנתא פנסיונית , שכן יתרת החוב במסלול צמוד בהלוואת בלון עולה מהר מאוד

האם כדאי לקחת משכנתא הפוכה תלוי במטרת הנזילות והיכולת לשאת בסיכון. הלוואה זו מתאימה לגיל 60+ הזקוקים לנזילות כספית תוך שמירה על בעלות הדירה, כשהמימון נע בין 15%-50% משווי הנכס בהתאם לגיל. במסלול ללא החזרים חודשיים, הריבית מצטברת בשיעור 5% בשנה ועלולה להגיע ל-250% מהערך המקורי בתוך 20 שנה.

איך אפשר להתגבר על השפעת הריבית על יתרת ההלוואה

כאמור השילוב של דחיית תשלומים ( הלוואת בלון) עם השפעת חישוב בריבית דריבית עלולה להיות הרסני.

ובמצב בו יש אינפלציה בנוסף יתרת ההלוואה עולה מהר מאוד מה אפשר לעשות ?

1) הכי מומלץ זה לשלם את ההלוואה כל חודש כמו הלוואה רגילה.

אם יש אפשרות כזו זה ההצעה הטובה ביותר יתרת החוב יורדת כל הזמן לא משאירים חוב ליורשים בדרך כלל ההחזר החודשי בצורת קרן וריבית מחושב כהלוואה הנלקחת ל 30 שנה

2) לשלם לפחות את הריבית בכל תשלום. בצורה כזו באופן עקרוני יתרת ההלוואה לא תעלה. כלומר יתרת החוב תישאר בערך בסכום המקורי שנלקחה. למעט ההצמדה למדד כשמדובר במסלול צמוד מדד

אני מציע ללווים לקחת אפילו סכום קצת יותר גדול ולשים סכום כסף מתוך ההלוואה לצורך תשלום חלקי או מלא של ההלוואה לפחות ל 5 עד 10 שנים.

איך לשלם פחות ריבית במשכנתא הפוכה

רבים לא יודעים אבל יש אפשרות של לקיחת משכנתא הפוכה בקצבה חודשית

כלומר הלווים מחליטים איזה סכום חודשי הם מעוניינים לקבל כל חודש .

רק על הססכום החודשי מחושבת ריבית משכנתא הפוכה.

נניח בהתאם לטבלת משכנתא הפוכה יש אפשרות למשיכת 400 אלף ש"ח. במשיכה חד פעמיתמשלמים מהיום הראשון על כל הסכום

בחירה במסלול של דחייה מלאה של כל התשלומים לסוף המשכנתא ( הלוואת בלון)

שוק המשכנתאות ההפוכות בישראל עדיין לא מפותח מאוד.

נכון לכתיבת המאמר בשנת 2025, אין הבדל בגובה הריבית בין מסלול שכולל תשלומי קרן וריבית חודשיים, לעומת מסלול "הלוואת בלון" הכולל דחיית כל ההחזרים לסוף תקופת ההלוואה.

באופן תיאורטי, במסלול ללא החזרים שוטפים הייתה הריבית אמורה להיות גבוהה יותר, שכן הסיכון למלווה גדל.

עם זאת, ישנן חברות מימון מעטות המציעות ריבית קבועה לא צמודה של כ-7.5%, אך רק במסלול עם החזרים חודשיים.

גם להרכב הלווים יש חשיבות

לסיכום, בשוק משכנתאות הפוכות בישראל קיימים מסלולי ריבית מגוונים, אך הקשר בין סוג מסלול ההחזרים לגובה הריבית עדיין לא בשל.

ייתכן שעם התפתחות התחום נראה הבדלים ברורים יותר בריביות בהתאם לסיכון.

לגובה הריבית ויתרת החוב חשיבות גדולה בלקיחת משכנתא הפוכה לצעירים .

האם גיל הלווים משפיע על ריבית משכנתא הפוכה

בישראל כאמור השוק של משכנתא הפוכה עדיין לא מפותח מאוד ומשוכלל. לכן בישראל עדיין אין הבדל בריבית בגילאים שונים לעומת זאת אם מסתכלים על ארה"ב , שם המוצר ותיק והשוק משוכלל

בארה"ב, במסלול של דחיית תשלומי ריבית לסוף ההלוואה, ככל שהלווים מבוגרים יותר ריבית משכנתא הפוכה נמוכה יותר.

הסיבה היא שבתוחלת חיים נתונה ככל שהלווים מבוגרים כך משך ההלוואה הממוצע קצר לכן הבנק יכול להרשות לתת ריבית נמוכה לעומת זוג אחר באותם תנאים רק צעירים יותר

רוצים להתייעץ בלקיחת משכנתא הפוכה? דברו איתי

השפעת חישוב ריבית דריבית על יתרת ההלוואה

כשלוקחים הלוואה לטווח ארוך עם ריבית קבועה או משתנה, הריבית מצטברת בכל תקופה על היתרה שנותרה מהתקופה הקודמת, כולל הריבית שכבר שולמה בעבר.

זה מה שמכונה "ריבית דריבית".

לדוגמה: הלוואה של 100 ש"ח ל-10 שנים עם ריבית שנתית של 5%.

שנה 1 הריבית היא 5 ש"ח ריבית שאותה לא משלמים ולכן ונשארים חייבים 105 ש"ח.

בשנה 2 מחושבת הריבית של ה 5% מחושבית מ-105 ש"ח ולא מ-100 ש"ח גם היא לא מש/ולמת בפועל ונצברת. וכן הלאה.

כך החוב והריבית גדלים מהר יותר. החיסרון ללווים הוא שסופם לשלם יותר כסף על אותה הלוואה התחלתית.משמעותי בלקיחת הלוואה לדיור מוגן

שאלות נפוצות על ריבית משכנתא הפוכה

האם ריבית משכנתא הפוכה באמת יקרה?

לא, וזו אחת הטענות השגויות הנפוצות ביותר בתחום. ריבית משכנתא הפוכה דומה למעשה לריבית הממוצעת של משכנתא רגילה לכל מטרה, וזו ההשוואה הנכונה, ולא משכנתא רגילה לרכישת דירה. הפער הקטן שבכל זאת קיים נובע משני דברים: הבנק לא מקבל אף תשלום במשך שנים ומחכה למכירת הדירה או לפטירת הלווה, ויש גם חוסר ודאות מתי בדיוק זה יקרה.

כמה ריבית משכנתא הפוכה כיום (2026)?

נכון ל-2026 יש שני מסלולים מרכזיים. במסלול הקבוע צמוד המדד הריבית נעה בין 4.8% ל-5.2% בשנה, כך שעל הלוואה של 100,000 ש"ח משלמים בין 4,800 ל-5,200 ש"ח ריבית שנתית. במסלול המשתנה הריבית מבוססת על ריבית הפריים, שעומדת כיום על כ-6%, בתוספת 3.2% עד 3.6%, ונקבעת על ידי בנק ישראל.

איך אפשר לשלם פחות ריבית במשכנתא הפוכה?

שתי דרכים מעשיות שממש עוזרות. הראשונה: לשלם בכל חודש לפחות את הריבית, כמו בהלוואה רגילה, כך שיתרת החוב לא תמשיך לטפס בגלל ריבית דריבית. השנייה, ופחות מוכרת: לקחת את הכסף בקצבה חודשית במקום במשיכה חד פעמית. במסלול הקצבה הריבית מחושבת רק על הסכום שכבר נמשך בפועל, ולא על כל הסכום שאושר מההתחלה, וזו עובדה שרוב הלווים לא מודעים לה.

האם גיל הלווים משפיע על ריבית משכנתא הפוכה?

בישראל לא, לפחות נכון להיום: השוק המקומי עדיין לא מפותח מספיק כדי שגיל הלווים ישפיע על תמחור הריבית. בארה"ב המצב הפוך, כי שם שוק המשכנתאות ההפוכות ותיק ומשוכלל בהרבה, וככל שהלווים מבוגרים יותר כך הריבית יורדת, בגלל שתוחלת החיים הנותרת קצרה יותר ומשך ההלוואה הצפוי מתקצר בהתאם.

חשוב לדעת : ריבית משכנתא הפוכה

לסיכום, ריבית משכנתא הפוכה אינה גבוהה יחסית להלוואות דומות.

הריביות נעות בין 4.8% ל-5.2% בריבית קבועה צמודה למדד ובמסלול פריים בתוספת 3.2%-3.6%.

יש לזכור שלושה דברים חשובים:

1. המנגנון של ריבית דריבית משפיע משמעותית על יתרת החוב לאורך זמן

2. במסלול צמוד מדד, האינפלציה מגדילה את החוב

3. ככל שגיל הלווים מבוגר יותר, סכום המשכנתא שניתן לקבל גדול יותר

כדאי לשקול לשלם לפחות את הריבית החודשית כדי למנוע גידול מהיר של החוב.

ריבית משכנתא הפוכה יכולה להיות פתרון טוב, אבל חשוב להבין את המנגנון שלה לפני שלוקחים.

ארז שמש יועץ משכנתאות פרטי

למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

חבר בהתאחדות יועצי המשכנתאות.

בשנה האחרונה חסכתי ללקוחותי כ 48 מליון שקל בריביות והצמדה. ליוויתי עשרות משפחות בתהליך לקיחת משכנתא.בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : כמה עולה יועץ משכנתאות , חסרונות משכנתא הפוכה , Mortgage rates in Israel, מה הפריים היום, משכנתא 2 מיליום שקל , באיזה בנק לקחת משכנתא