מיתוסים נפוצים על משכנתא למבוגרים

משכנתא למבוגרים מאוד נפוצה בשנים האחרונות. ההוכחה לכך היא הכמות הגדולה של גופי השקעות ובנקים שמפרסמים מתן הלוואות למבוגרים.

לצערי עדיין יש מספר מיתוסים לא נכונים ופחדים רבים בנושא

המטרה של המאמר להפריך את הדעות הלא נכונות וההפחדות. בכדי לאפשר ליותר בעלי בתים בגיל הפנסיה לזכות ברמת החיים שמגיעה להם בפנסיה או לקראת הפרישה

מה מאפיין משכנתא למבוגרים

שילוב תכנון משכנתא עם אסטרטגיית פרישה כוללת: בניגוד לזוגות צעירים הנוטים להתמקד ביעדים כמו הקמת משפחה, פיתוח קריירה או השכלה.

- עליהם לקחת בחשבון גורמים כמו ירידה צפויה בהכנסות, אפשרות להידרדרות במצב הבריאותי, והוצאות בלתי צפויות הקשורות לגיל או לתמיכה בדור הצעיר

- צורך ביציבות בכסף: לרוב, לאנשים מבוגרים יש פחות כסף אחרי שהם יוצאים לפנסיה. בניגוד לצעירים, שיכולים לעבור לעבודה עם משכורת יותר גבוהה, למבוגרים זה פחות אפשרי .

לכן, חשוב מאוד שמשכנתא למבוגרים תהיה יציבה. זה אומר שהם רוצים לדעת בדיוק כמה הם ישלמו כל חודש, בלי הפתעות או שינויים גדולים.

השאלה האם כדאי לקחת משכנתא הפוכה מורכבת , אבל בהכוונה הנכונה זה יכול להיות הפתרון המעולה עבורכם

פורסם ב-

יש כל כך הרבה מיתוסים לא נכונים על משכנתא לגיל השלישי אשר מונעים ממבוגרים רבים לחיות ברמת החיים שמגיעה להם. במאמר זה תגלו את האמת.

הבנק יוציא אותנו מהבית? זה הפחד הכי גדול – והכי לא נכון

ללא ספק, אחד הפחדים הגדולים ביותר הוא החשש שהבנק פתאום יגיע ויוציא אתכם מהבית בו גרתם כל חייכם.

"מה אם לא נוכל לשלם?" "מה אם יבואו לפנות אותנו?"

הרשו לי לכתוב את זה בצורה הכי ברורה שיש: אף אחד לא מוציא אתכם מהבית. אתם יכולים להמשיך לגור בו בשקט ובביטחון לכל החיים. זה לא רק הבטחה , זו זכות משפטית מעוגנת בכל חוזה.

בהסכם ההלוואה מופיע סעיף סטנדרטי שמבטיח ללווים את הזכות לגור בבית עד פטירת אחרון הלווים, בשיבה טובה.

אין דרך שמישהו יכול לשנות את זה או לאלץ אתכם לעזוב.

אנחנו צריכים תוספת להכנסה החודשית אבל לא נפגע בילדים במשכנתא למבוגרים

הורים צריכים לחיות בכבוד ברמת חיים גבוהה בגיל 70 וגם בשנות ה80.

זו זכותם המלאה.

האם עדיף לחיות היום בצימצום בפרישה בגלל הפחד שלוקחים משכנתא עם ריבית יקרה לעוד 20 שנה ?

האם זה נכון לא לקחת משכנתא הפוכה לצעירים ולעזור לבן או לבת.

האם זה נכון לא לעזור לנכדים היום,בגלל הפחד מה תהיה יתרת ההלוואה בעתיד עוד 20 או 25 שנה ?

יש אפשרות ללקיחת משכנתא הפוכה בקצבה חודשית, זה פתרון מעולה למי שחושש שרמת החים שלו תיפגע בפרישה.

בעיקר עבור עצמאים שלא הפרישו את המקסימום במשך שנים והפנסיה שהם יקבלו לא תספיק

בעזרת יועץ משכנתאות מנוסה המתמחה בליווי בלקיחת הלוואות למבוגרים, תוכלו לקחת הלוואה בלי לחשוש לפגיעה כלשהיא בירושה שלכם

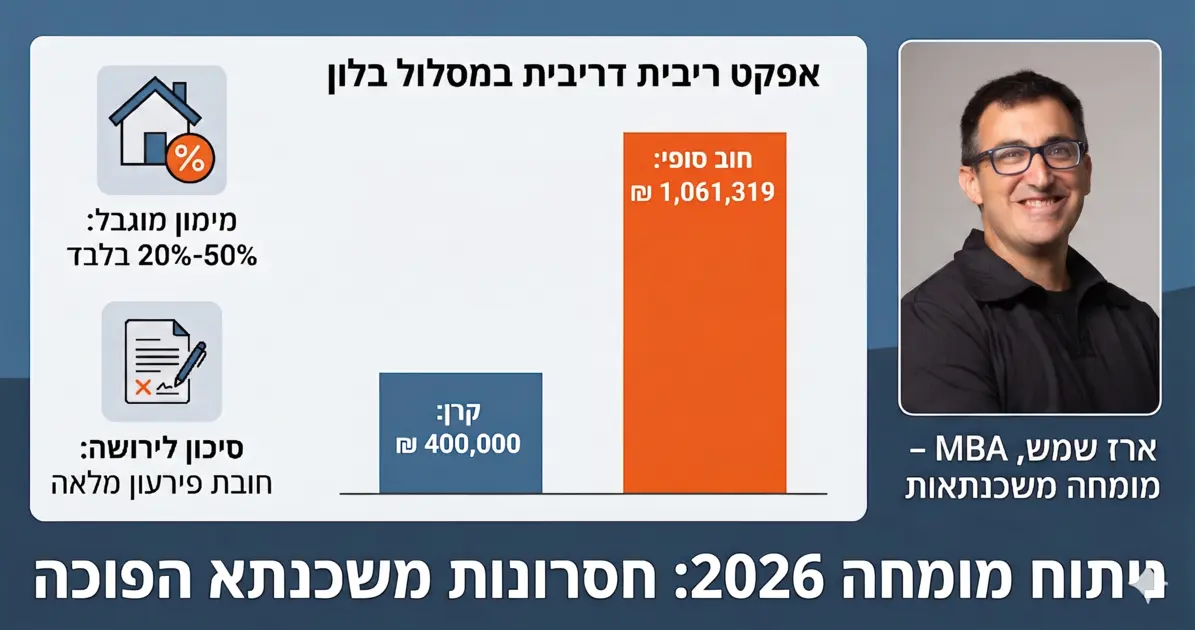

הריבית במשכנתא למבוגרים מעל גיל 60 גבוהה מאוד

ריבית משכנתא למבוגרים משתנה בהתאם לאופן תשלום ההלוואה

כאשר מדובר בהלוואת בלון בה אין כלל תשלומי ריבית, הריבית המתומחרת יותר יקרה ממצב בו ההלוואה ניתנת בגרייס. כלומר משלמים רק ריבית.

בדרך כלל ריבית משכנתא פנסיונית נמוכה כאשר יש החזר רגיל של קרן וריבית.

זה אחד ההבדלים בין משכנתא למבוגרים להלוואה רגילה הריבית במשכנתא לגיל הזהב לא יקרה וניתן לקבל סכום גבוה בהרבה

הבנק יקח לנו את הבית ולא יעביר לילדים בגלל שלקחנו משכנתא למבוגרים

הדירה נשארת רשומה בטאבו על שם ההורים, הלווים הם הבעלים. חברת הביטוח רושמת רק משכנתא בנסח הטאבו

לאחר פטירת אחרון הלווים, ליורשים יש 12 חודשים כדי לקבל החלטה:

1) להחזיר את יתרת ההלוואה

2) למכור את הנכס ולהחזיר את ההלוואה

למשכנתא למבוגרים השפעה גדולה על היורשים , חשוב להבין היטב מה ההשלכות לפני שמתקדמים

רוצים להתייעץ בלקיחת משכנתא הפוכה? דברו איתי

היתרה של המשכנתא לגיל השלישי תהיה מאוד גדולה

כאשר המשכנתא לגיל 60 ומעלה נלקחת בריבית צמודה וגם בבלון. בעת פירעון ההלוואה בעתיד היתרה באמת עלולה להיות גבוהה. בעיקר בגלל מנגנון הריבית דריבית, אשר בה ריבית ההלוואה נצברת כל חודש .

אבל צריך לקחת בחשבון שגם ערך הנכס עולה

רבים טועים

ההצמדה היא רק על ההלוואה אבל שיעור עליית הנכס היא על כל הנכס

שווי דירה 3 מ'

לווים בני 80 מבקשים לקחת, בהתאם לנתונים

של טבלת משכנתא הפוכה הם יכולים לקחת עד 40% כלומא עד 1.2. אבל הם כרגע מסתפקים ב 300 אלף ש"ח עזרה לילד

הנחה : מחירי הדירות עולות בשיעור של 2.5% בשנה

ריבית משכנתא לגיל השלישי 5%+2% אינפלציה ממוצעת

קופצים לעתיד בעוד 20 שנה:

יתרת ההלוואה 1,160,905

אבל שווי הבית : 4,915,850

נכניס את הילדים לחובות בגלל שלקחנו משכנתא לגיל השלישי

שוב זה פחד מוגזם

משכנתא פנסיונית בחברות ביטוח היא מסוג נון ריקורס, (Non Recourse ).

אי אפשר לגבות מהלווים יותר משווי הנכס

לא ישאר חוב לילדים בגלל ההורים, אולי באמת היורשים יצטרכו למכור את הבית בתרחיש קיצון.

בגלל המנגנון של הלוואה למבוגרים הסכום נקבע בצורה מדורגת בהתאם לגיל הלווים

בגלל ההלוואה לגיל השלישי ההחזרים החודשיים יעלו

לא נכון

נהפוך הוא, אם יש לך הלוואות שההחזר החודשי מכביד מאוד.

בעזרה משכנתת למבוגרים יש אפשרות להקטין את ההחזר על הלוואות קיימות. או אפילו לבטל לחלוטין את ההחזר על כלל ההלוואות

הבנק לא ירשה לנו למכור את הבית

לא נכון

משכנתא לגל 60 ומעלה היא הלוואה רגילה. בכל רגע נתון אפשר להחזיר אותה. אפשר להוציא את הדירה למכירה. רישום השיעבוד יוסר לאחר שחברת הביטוח תקבל את יתרת ההלוואה. ואז הבית יכול להימכר

לקיחת משכנתא למבוגרים מעל גיל 60 עלולה ליצור ריבים וקונפליקטים במשפחה

דווקא לקיחת משכנתא בגיל השלישי עושה סדר בנושא הירושה והכספים כאשר ההורים בחיים.

בכלל הרגישות של הנושא, חברות הביטוח מבקשות שהילדים יחתמו על מסמך בו הם מאשרים כי הם יודעים

שההורים רוצים לקחת משכנתא הפוכה. אין הפתעות, הכל ברור ומסודר.

למשל זוג לקוחות שלי חלמו לקנות יאכטה קטנה ולצורך זה לקחו חלק מכספי ההלוואה

שוב, לא צריך את אישור הילדים, צריך רק את ידיעתם

הורים רוצים לעזור לילדים או לנכדים בידים חמות, להספיק לראות איך הם הילדים משתמשים בכסף ונהנים ממנו. משכנתא למבוגרים מעל גיל 60 יכולה להוות הזדמנות טובה לסדר את כל הנושאים הכספיים בין הילדים.

הבנק לא יאשר הלוואה למבוגרים אם נצטרך את הכסף לשימוש שלנו עצמנו

לא נכון

כספי ההלוואה עוברים ישירות אל חשבון הלווים בעלי הנכס.

ליוויתי עשרות לקוחות שהשתמשו בכספי המשכנתא לצרכים שונים : משכנתא לרכישת נכס בחו"ל, רכישת דירה להשקעה

את הבנק ממש לא מעניין מה אתם עושים עם הכסף

נהנית? כדאי להעביר את זה הלאה.

ארז שמש יועץ משכנתאות פרטי

למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

חבר בהתאחדות יועצי המשכנתאות.

בשנה האחרונה חסכתי ללקוחותי כ 48 מליון שקל בריביות והצמדה. ליוויתי עשרות משפחות בתהליך לקיחת משכנתא.בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : הלוואה לדיור מוגן , האם כדאי למחזר משכנתא , כמה עולה יועץ משכנתאות , חסרונות משכנתא הפוכה , Mortgage rates in Israel, מה הפריים היום , כמה עולה למחזר משכנתא ,

כאן יש פוסטים נוספים שעשויים לעניין אותך: