דף הבית / בלוג על משכנתא / ריבית הפריים במשכנתא: איך לחסוך עשרות אלפי שקלים [2026]

ריבית הפריים במשכנתא: איך לחסוך עשרות אלפי שקלים [2026]

ריבית הפריים היא ריבית הבסיס לכל הלוואה ומשכנתא בישראל.

היא מחושבת על ידי חיבור של ריבית בנק ישראל יחד עם מרווח קבוע של 1.5% שקובעים הבנקים.

המשמעות הכלכלית המיידית (נכון לשנת 2026):

- • בהתאם לנתוני בנק ישראל גובה ריבית הפריים היום: 5.25%

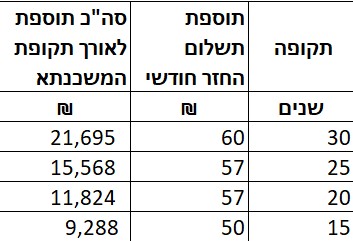

- • השפעה על ההחזר החודשי: כל עלייה של 1% בריבית הפריים מייקרת את ההחזר החודשי בכ-60 ₪ עבור כל 100,000 ₪ שנלקחו במסלול זה (בחישוב משכנתא ל-25 שנה).

כיצד משפיעה ריבית הפריים על היציבות הכלכלית של משק הבית שלכם ב-2026?

מהי ריבית הפריים?

ריבית הפריים מורכבת משני מרכיבים:

ריבית בנק ישראל : The bank of Israel Key rate . זוהי הריבית שהבנק המרכזי של ישראל גובה מהבנקים המסחריים. היא הכלי המרכזי לוויסות אינפלציה .

ריבית הפריים היא מושג כלכלי בסיסי המשפיע ישירות על כל משכנתא והלוואה בישראל.

בעבר, מסלול ריבית הפריים היה ממסלולי המשכנתא הזולים והמבוקשים בישראל.

אך מאז 2021 בנק ישראל העלה את הריבית, מריבית 0.1% עד לריבית היום של 4% , מסלול זה החל לאבד את היתרון שלו.

החזרים החודשיים של משפחות רבות קפצו בין 400-700 ₪ לחודש.

ניתוח של למעלה מ-127 תיקי משכנתא שליווינו בשנה האחרונה מעלה כי אופטימיזציה אסטרטגית של מסלול הפריים הניבה חיסכון ממוצע של כ-378,000 ₪ לאורך חיי המשכנתא

חשוב לציין: החיסכון הריאלי נקבע לפי נתוני המשכנתא הספציפיים, גובה הריבית ביום המיחזור ותנאי השוק

מי קובע את ריבית בנק ישראל?

את ריבית בנק ישראל קובעת הוועדה המוניטרית. הוועדה מתכנסת 8 פעמים בשנה על מנת לבחון את מצב המשק (אינפלציה, צמיחה, אבטלה) ולהחליט על עדכון הריבית.

החלטה זו נכנסת לתוקף תוך 2-3 ימי עסקים .

https://www.boi.org.il/bank-of-israel/the-monetary-committee/

מתי מעלים ריבית? כאשר יש עלייה במדד המחירים לצרכן (אינפלציה גבוהה) – ריבית גבוהה מרסנת את המשק.

מתי מורידים ריבית? כאשר רוצים לעודד פעילות כלכלית – ריבית נמוכה מעודדת הלוואות והשקעות.

השפעת ריבית הפריים על החזר המשכנתא שלך

כמה משתנה החזר המשכנתא? (השפעת עלייה של 1% בריבית על החזר חודשי על 100,000 שקלים)

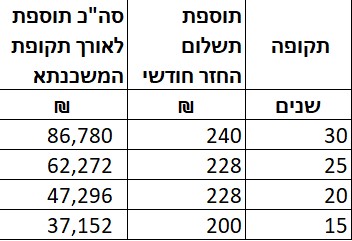

דוגמה בהיקף גדול: משכנתא של 400,000 שקלים (השפעת עלייה של 1% בריבית על החזר חודשי)

מחשבון משכנתא ייחודי שיגלה לך

כמה משכנתא תוכלו לקחת?

מה החזר משכנתא חודשי?

מה תקציב הדירה שתוכל לקנות?

בכמה ישתנה ההחזר עם שינוי 1% בריבית ?

למה לא לקחת הלוואה או משכנתא בריבת פריים

הסיבה המרכזית: רגישות קיצונית לתנודות. עלייה של 1% בריבית מוסיפה 60 ₪ לחודש על כל 100,000 ₪ ל-25 שנה. הפריים כבר לא הזול ביותר, וההחזר יכול לקפוץ במאות שקלים בלי אזהרה, מה שמסכן את היציבות הכלכלית.

מסלול המשכנתא על בסיס ריבית פריים טומן בחובו סכנות משמעותיות. בעבר הוא נחשב לזול והמבוקש ביותר, אך מאז העלאות הריבית של בנק ישראל הוא איבד את היתרון הזה.

הבעיה המרכזית: רגישות קיצונית לשינויי ריבית – כל עלייה של 1% מוסיפה עשרות שקלים לחודש להחזר.

עלייה בריבית יכולה לגרום לקפיצה משמעותית בהחזר החודשי שלכם, לפעמים במאות שקלים. בתכנון המשכנתא, חשוב להיערך לתרחיש של ריבית גבוהה יותר ולבחון איך זה ישפיע על היכולת שלכם לעמוד בתשלומים לאורך שנים. לפני בחירה במסלול פריים, שקלו היטב את היתרונות מול החסרונות והסיכונים. מומלץ להתייעץ עם יועץ משכנתאות פרטי שיעזור לכם להבין את ההשלכות האפשריות ולבנות תמהיל מאוזן.

למה כן לקחת הלוואה בפריים

פריים במשכנתא הוא לא משהו שכדאי לוותר עליו בתמהיל משכנתא מומלץ בשנת 2026.

למרות שמדובר במסלול עם ריבית גבוהה, יש למסלול לא מעט יתרונות

יתרונות שילוב ריבית פריים משכנתא:

- מדובר בריבית שאינת צמודה למדד המחירים לצרכן, בתקופה של אינפלציה גבוהה זה יתרון

- אין קנסות היוון בעת פירעון משכנתא. זה יתרון גדול מאוד. בעיקר כשמדובר בדירה שנייה בארץ או קניית נכס בחו"ל

- ניתן להנות מהקטנת החזר כאשר הריבית תרד. בניגוד למסלולים קבועים בהם לא נהנים מירידת הריבית

- למתקדמים : כשהריביות גבוהות הבנקים מרוויחים, אבל גם בגלל מדד מחירי הדירת התחרות בין הבנקים למשכנתאות קשה מאוד.

הבנקים נוטים לתת פריים משכנתא נמוך.

אפשר להשיג (-0.6%) ואפילו (-0.9%)

ניתוח תרחישים מראה כי במקרה של הורדת הריבית המוניטרית, מסלול זה צפוי להציג ירידה ישירה בעלות ההחזר, מה שמקנה לו גמישות פיננסית גבוהה.

שאלות קריטיות על מסלול הפריים במשכנתא (FAQ)

1. האם כדאי למחזר עכשיו את מסלול הפריים ולצאת ממנו?

המרת מסלול הפריים למסלולים בעלי ריבית קבועה (מחזור משכנתא) מנטרלת את החשיפה לתנודות ריבית בטווח הקצר, אך מבטלת את היתרון המבני של אפס עמלות פירעון מוקדם (קנסות היוון). על פי ניתוח אמפירי של 127 תיקי אשראי, שימור רכיב הפריים בסביבת מקרו-כלכלה משתנה, מאפשר ללווים להשתתף באופן אוטומטי בירידות עתידיות של ריבית בנק ישראל, מבלי להינעל בחוזים של ריביות קבועות וגבוהות לאורך זמן.

2. בכמה יזנק ההחזר החודשי אם הפריים יעלה ב-1% נוסף?

מבחינה אקטוארית, עלייה של 1% בריבית הפריים מתורגמת לתוספת של כ-60 ₪ להחזר החודשי עבור כל 100,000 ₪ בהלוואה שנפרסה ל-25 שנים. מנגנון זה פועל באופן סימטרי: כאשר בנק ישראל יוריד את הריבית המוניטרית, ההחזר החודשי יתעדכן כלפי מטה באופן אוטומטי, ללא צורך בביצוע הליך מחזור אשראי.

3. מה ההבדל בעלויות בין מסלול פריים למסלולים קבועים לאורך זמן?

השוואה ארוכת טווח בין מסלול פריים למסלולים קבועים צמודי מדד מחייבת שקלול של מדד המחירים לצרכן. בסביבת אינפלציה (למשל 3% שנתית), מסלול הפריים, שאינו צמוד מדד, מספק הגנה מפני התייקרות הקרן. בניתוח אמפירי של 127 תיקי משכנתא פעילים, שילוב אסטרטגי של 20% פריים הציג פער עלויות ממוצע של 378,000 ₪ לטובת הלווה לאורך חיי ההלוואה, בהשוואה לתמהילים המבוססים אך ורק על ריביות קבועות.

כיצד תמהיל משכנתא 'גנרי' משפיע על משק הבית בתרחישי עליית ריבית?

ההבדל המהותי בין תכנון משכנתא אסטרטגי לבין תמהיל סטנדרטי מתבטא ביכולת של משק הבית לעמוד בתנודות ריבית הפריים.

בעוד שייעוץ בשיטת "סרט נע" מתמקד לרוב בשורת הרווח המיידית ובהוזלת הריבית בנקודת הזמן הנוכחית, הוא נוטה להזניח מבחני קיצון לשינויים עתידיים.

היעדר אסטרטגיית ניהול סיכונים מובנית בשיטת ה"העתק-הדבק" עלול להוביל לזינוק של מאות שקלים בהחזר החודשי עם כל עדכון של ריבית בנק ישראל.

אופטימיזציה מקצועית של התמהיל מוודאת שהחיסכון "על הנייר" לא יתברר כחשיפה כלכלית מסוכנת שתצא משליטה בעתיד.

ההבדל בין ריבית בנק ישראל לריבית הפריים: למה הבנק תמיד מרוויח?

הרבה אנשים שואלים אותי בשיחות הייעוץ: "ארז, למה אם ריבית בנק ישראל היא 4%, אני משלם בפריים 4.5% פלוס משהו?".

זה באמת יכול לבלבל, אבל ההסבר הוא די פשוט

תחשבו על בנק ישראל כעל "הספק" הגדול של הכסף. הריבית שהוא קובע היא המחיר שהבנקים המסחריים משלמים כדי "לקנות" את הכסף שהם ילוו לכם אחר כך.

נכון לפברואר 2026, המחיר הזה עומד על 4%

כאן נכנס הרווח של הבנק. ריבית הפריים היא תמיד, ריבית בנק ישראל ועוד "תוספת קבועה" של 1.5%.

אז אם בנק ישראל קבע 4%, אנחנו נשלם בפריים 5.5%

זה המרווח הבסיסי שהם מרוויחים עלינו עוד לפני שהתחלנו לדבר על התנאים הספציפיים שלכם. כשאני בונה לכם תמהיל, המטרה שלי היא לוודא שאתם לא משלמים שקל אחד יותר ממה שחובה, ושכל תנודה של בנק ישראל תעבוד לטובתכם ולא רק לטובת הבנק.

מהו הסוד מאחורי רווחי הבנקים מריבית הפריים ?

הבנקים נהנים ממרווח בסיסי מובנה של לפחות 1.5% על כל הלוואה. רווח זה נובע מההפרש הקבוע בין ריבית בנק ישראל לריבית הפריים.

הבנקים מגדילים את רווחיהם עוד יותר על ידי הרחבת הפער בין הריבית שהם גובים על הלוואות לבין זו שהם משלמים על פיקדונות, ולעתים מגיעים למרווח של 1%-2%

כיצד משפיעה ריבית הפריים על הצרכנים?

פריים גבוהה מייקרת משכנתאות משתנות, מעלה עלות הלוואות צרכניות, ומעודדת חיסכון בפיקדונות. המשמעות: החזרי משכנתא עולים, רכישות גדולות נדחות, צרכנים מצמצמים הוצאות. ריבית נמוכה יוצרת אפקט הפוך מעודדת הלוואות, מוזילה משכנתאות, מקטינה תשואות חיסכון.

ריבית הפריים משפיעה על כולם. צעירים מרגישים זאת בהחזר המשכנתא המשתנה, משפחות ממעמד הביניים נאלצות לשנות את תקציב הבית, ומבוגרים עשויים להרוויח מריבית גבוהה יותר על החיסכון. כל קבוצת גיל מושפעת אחרת, אבל אף אחד לא יכול להתעלם

האם כדאי להשקיע בפיקדון צמוד פריים (Prime Rate Deposit) ומהן החלופות המומלצות?

נתונים השוואתיים מראים כי בסביבת ריבית גבוהה, קרנות כספיות הציגו היסטורית תשואה ריאלית גבוהה יותר מאשר פיקדונות בנקאיים סטנדרטיים, בשל מנגנון גלגול הריבית המהיר שלהן.

הקשר בנקאי: הבנקים מעניקים ריבית טובה יותר על פיקדונות לאוכלוסייה האמידה, ובמקרים רבים נותנים ריבית גבוהה פי 2 בהלוואות לעסקים מאשר למשקי בית.

כדאי לציין כי בעת ציפייה לעליית ריבית, הבנקים נוטים להוריד את המרווח הניתן בפיקדון פריים.

הצעד הבא לשקט הנפשי שלכם ב-2026

המספרים לא משקרים – ריבית הפריים הנוכחית דורשת אסטרטגיה, לא ניחושים או תמהיל "העתק-הדבק". במקום לתת לבנק להרוויח מהמרווחים האוטומטיים, הגיע הזמן לבדוק בדיוק כמה המשכנתא שלכם חשופה לסיכון. רוצים לדעת אם התמהיל שלכם מגן עליכם או עומד לעלות לכם ביוקר?

השאירו פרטים כאן למטה לבדיקת אבחון קצרה (ללא עלות), ונסתכל יחד על המספרים האישיים שלכם כדי לבנות עבורכם את ההגנה הפיננסית המדויקת ולהשיג את התנאים האופטימליים.

פורסם ב-Google

נהנית? כדאי להעביר את זה הלאה.

ארז שמש יועץ משכנתאות מוסמך

למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

חבר בהתאחדות יועצי המשכנתאות.

🎯 20+ שנות ניסיון בייעוץ פיננסי, התמחות במשכנתאות מורכבות ומיחזורים

💰 48 מיליון ₪ חיסכון כולל ללקוחותיי בין 2023-2025

🏡 127 משפחות ליוויתי למשכנתא אופטימלית ב-2024-2025

📈 ממוצע חיסכון למשפחה: 378,000 ₪ לאורך חיי המשכנתא

פרסומים וראיונות מקצועיים

טיפים ללקיחת משכנתא טובה, ישראל היום

חשיבות קבלת אישור עקרוני פורמלי , דה מרקר

התאמת משכנתא אישית לצרכי הלקוח , הארץ

התמחות : מסלולי משכנתא מומלצים , משכנתא בארצות הברית , כמה עולה יועץ משכנתאות , חסרונות משכנתא הפוכה , Mortgage rates in Israel, מה הפריים היום , האם כדאי לקחת משכנתא הפוכה

כאן יש פוסטים נוספים שעשויים לעניין אותך: