מחשבון הצמדה למדד תשומות הבניה ? – כיצד לחסוך בתשלומים לקבלן ?

פורסם ב-Google

קורס משכנתאות

בסגנון אחר

במחיר של 149 ₪ בלבד

אתם מקבלים כלים שיכולים לחסוך

לפחות 50 אלף ש"ח

( ובנוסף בונוסים מדהימים לנרשמים)

לא מהמרים על ההצמדה למדד תשומות הבנייה

עסקת 20/80 יכולה להגדיל את החשיפה למדד

בחוזה של קניית דירה 80 20 יש חשיפה למדד תשומות הבנייה על 80% עד הכניסה לדירה.

זה יכול להתבטא בעשרות אלפי שקלים שניתן לחסוך.

לדוגמא:

מחיר דירה 2600, תחזית מדד תשומות הבנייה היא 5% לשנה

הקבלן מציע תשלום של 20% היום והתרה בכניסה עוד 3 שנים

לאחר החתימה על החוזר יתרת התשלום לקבלן היא 2.08 מ'1

בעזרת מחשבון מדד תשומות הבניה גובה ההתיקרות היא 5%*2080=104 אלף שקל

לפי החוק החדש יתרת ההלוואה מוצמדת רק ב 50% כלומר החשיפה היא רק 52 אלף ש"ח בשנה אחת

בכניסה עוד 3 שנים תצטרכו לשלם לקבלן עוד 156 אלף ש"ח , ואז נאלצים לקחת משכנתא יותר גדולה

ככל שמועד המסירה מתארך החשיפה גדולה יותר

הלוואת קבלן האם באמת כדאי?

כדי למשוך קונים הקבלנים מציעים הצעות שנראות מפתות.

הרי אף אחד לא רוצה לשלם היום אם אפשר לדחות את התשלומים לעתיד

אבל האם הלוואת קבלן באמת כדאית ?

לפני שמחליטים כדאי להבין מספר נקודות:

שאלות ותשובות על חישוב מדד תשומות הבניה

מתי מתעדכן מחשבון מדד תשומות הבניה ?

בכל 15 לחודש מפרסמת הלשכה המרכזית לסטטיסטיקה את מדד תשומות הבניה עבור החודש הקודם.

ניתן להשמש במחשבון מדד תשומות הבניה עבור תקופות בהם יש ערך מדד.

איך עובד מחשבון מדד תשומות הבניה?

המחשבון מבקש מהמשתמש להזין את הסכום הרצוי להצמדה, וכן את תאריך תחילת ההצמדה ותאריך הסיום.

לאחר מכן, המחשבון בודק את ערכי מדד תשומות הבנייה בשני התאריכים, ומחשב את ההפרש ביניהם. לבסוף, הוא מחשב את הסכום המשוערך לאחר ההצמדה, וכן את אחוז השינוי שחל במדד בתקופה הנקובה

איך בודקים מה צפי מדד תשומות הבניה

מה עשה המדד עד היום זה נתון מעניין בשביל לראות מגמה. אבל ההשפעה על הכיס שלך היא מהיום קדימה.

לכן כדאי לדעת מה תחזית מדד תשומות הבניה לשנה הקרובה.ולנסות לכמת את ההשפעה על מחיר הדירה שלך

איזה נתונים צריך להזין במחשבון מדד תשומות הבניה?

המחשבון מבקש מהמשתמש להזין את הסכום הרצוי להצמדה, וכן את תאריך תחילת ההצמדה ותאריך הסיום.

לאחר מכן, המחשבון בודק את ערכי מדד תשומות הבנייה בשני התאריכים, ומחשב את ההפרש ביניהם. לבסוף, הוא מחשב את הסכום המשוערך לאחר ההצמדה, וכן את אחוז השינוי שחל במדד בתקופה הנקובה

האם חישוב מדד תשומות הבניה יכול להראות שינוי שלילי

כן, במקרה של ירידת מחירים בענף הבנייה, ההצמדה יכולה להיות שלילית.

מה שימושים של מחשבון מדד תשומות הבניה ?

החוק קובע שעל ה 20% הראשונים ממחיר הדירה אין בכלל הצמדה

על ה 80% הנותרים יש הצמדה של 50%

את ההצמדה שנצברה ניתן למצוא בעזרת מחשבון הצמדה למדד תשומות הבניה בראש הדף

מה יקרה אם הריביות בלקיחת המשכנתא בכניסה יהיו גבוהות מאשר הריביות בחתימת החוזה

הריביות שהבנק הציע בעת לקיחת המשכנתא מלוות אותך למשך שנים רבות

לא כדאי להמר על הריביות בעתיד

עדיף לקחת משכנתא היום, ולקבע לפחות את הריביות הקבועות

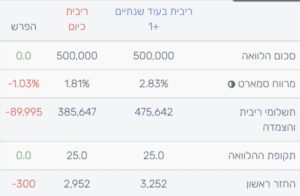

עלייה של 1% בלבד בחלק הקבוע של ריבית המשכנתא בעתיד המשכנתא יכול לגרום לתשלומים של עשרות אלפי שקלים לאורך חיי המשכנתא.

על הלוואה של 500 אלף שקל עלייה של 1% ריבית בלבד יגרום לתשלומים נוספים של כ 90 אלף שקל יותר בריבית והצמדה לאורך כל חיי המשכנתא.

והחזר גבוהה בכ 300 ש"ח לחודש

אם הריבית הקבועה> תעלה ב 2% בעוד שנתיים לעומת היום

אז תשלומי הריבית לאורך חיי המשכנתא יגדלובכמעט 190 אלף ש"ח

(למי שרוצה לבדוק, 500 אלף, קל"צ 5.1, 25 שנה, עלומת משכנתא ב 6.1 ו 7.1 בהתאמה)

יועץ משכנתאות מנוסה. למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

חבר בהתאחדות יועצי המשכנתאות.

בשנה האחרונה חסכתי ללקוחותי כ 48 מליון שקל בריביות והצמדה. ליוויתי עשרות משפחות בתהליך לקיחת משכנתא.בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : משכנתא הפוכה , משכנתא שני מיליון , ריבית הפריים היום ,

Mortgage rates in Isrel , משכנתא או הלוואה

נהנית? כדאי לשתף את המאמר עם מי שהנושא רלבנטי

שירותים נוספים עבורך

קורס משכנתאות

בסגנון אחר

במחיר של 149 ₪ בלבד

אתם מקבלים כלים שיכולים לחסוך

לפחות 50 אלף ש"ח

( ובנוסף בונוסים מדהימים לנרשמים)