דף הבית / בלוג על משכנתא / חסרונות משכנתא הפוכה שחייבים לדעת

חסרונות משכנתא הפוכה שחייבים לדעת

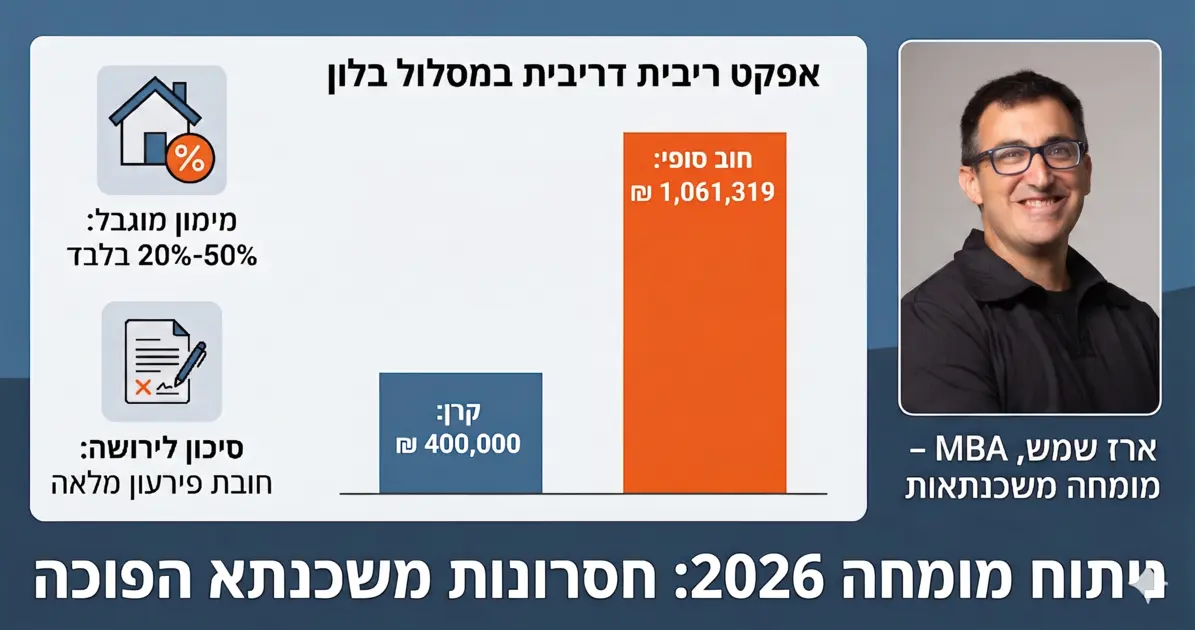

חסרונות משכנתא הפוכה הם שלושה: ריבית דריבית שהופכת חוב של 400,000 ₪ ל-1,061,319 ₪ תוך 20 שנה לפי נתוני בנק ישראל (2026), מגבלת מימון של 15% בלבד מגיל 55, ופירעון מלא תוך שנה ממות אחרון הלווים. לדברי ארז שמש, יועץ משכנתאות ופיננסים בכיר, הגורם המכריע אינו גובה הריבית אלא בחירת מסלול ההחזר.

מניסיוני, לווים שבוחרים במסלול בלון מגלים אחרי 15 עד 20 שנה שהחוב גדל ל-265% מהקרן המקורית לא בגלל ריבית גבוהה במיוחד, אלא בגלל שהריבית מצטברת על עצמה בשקט, ללא כל התראה מצד הבנק. הפתרון פשוט: תשלום רכיב הריבית בלבד מדי חודש, כ-1,667 ₪ על הלוואה של 400,000 ₪, עוצר את הצבירה ומקבע את גובה החוב לאורך כל התקופה. חיסרון המימון מפתיע במיוחד: ההורים זקוקים לכסף בדיוק בגיל 55 עד 65, כשהמימון המאושר הכי נמוך שיהיה אי-פעם. וחיסרון הירושה מחייב שיחה משפחתית גלויה עם היורשים לפני החתימה על ההלוואה, לא אחריה.

האם ריבית משכנתא הפוכה גבוהה ביחס להלוואות אחרות ?

האבחנה הכלכלית הקריטית היא: בניגוד למיתוס הנפוץ, מרווחי הריבית במשכנתא הפוכה דומים מאוד לאלו של משכנתא בנקאית רגילה "לכל מטרה". עם זאת, כאשר משקללים את העלות האפקטיבית הכוללת, משכנתא הפוכה לרוב זולה ומשתלמת יותר לגיל השלישי. הסיבה לכך פשוטה: מכיוון שההלוואה מגובה נטו בנכס שלכם, אתם מקבלים פטור מוחלט מתשלום על ביטוחי חיים יקרים או עמלות חיתום שכרוכות בהלוואה רגילה.

השוואת העלות האמיתית: משכנתא הפוכה מול הלוואה בנקאית:

| פרמטר כלכלי (עלות) | הלוואה בנקאית רגילה | משכנתא הפוכה (גיבוי נדל"ני) |

|---|---|---|

| הוכחת הכנסות ויכולת החזר | חובה (חסם למי שאינו עובד) | פטור מלא (אין בדיקת הכנסות) |

| חיתום רפואי וביטוח חיים | חובה (עלות של אלפי ₪ בגיל מבוגר) | פטור מלא (ללא תלות בבריאות) |

| עלות אשראי אפקטיבית (שקלול כולל) | ריבית + פרמיות ביטוח יקרות + סיכון | נטו ריבית בלבד |

האם כדאי לקחת משכנתא הפוכה

הפתרון מומלץ לבני 55 ומעלה הזקוקים לנזילות מיידית כדי לסגור את החודש בכבוד או לסייע לילדים ברכישת דירה, כל זאת תוך שמירה על הבעלות המלאה בנכס (עם מימון שנע בין 15% ל-50% משוויו). כדאיות המהלך תלויה בניהול מקצועי של צמיחת החוב לאורך שנים, במיוחד כדי למנוע את 'אפקט ה-265%' שניתח ארז שמש, המוצג כעת:

ניתוח 'אפקט ה-265%' של ארז שמש:

ניתוח 'אפקט ה-265%' של ארז שמש:

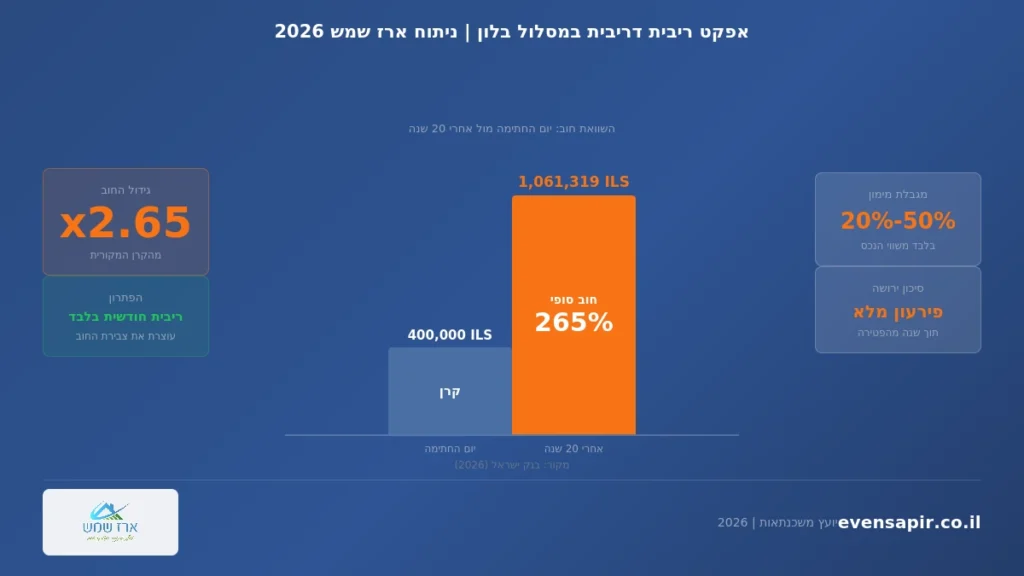

החישוב המקצועי חושף כי בהלוואת "בלון" של 400,000 ₪ בריבית שנתית של 5%, החוב תופח לסכום של 1,061,319 ₪ בתוך 20 שנה בלבד – גידול של פי 2.65 מהקרן המקורית.

כדי לעצור את "כדור השלג" הזה ולשמור על הירושה שלכם, חובה לשלב החזר ריבית חודשי שמונע את אפקט הריבית דריבית. לאור המורכבות, מומלץ לתאם פגישה עם ארז שמש, יועץ משכנתאות ופיננסים עצמאי, לבניית תמהיל מותאם אישית שמונע את שחיקת הנכס.

1

מנגנון ריבית דריבית החיסרון שחובה לנהל

החיסרון המרכזי במשכנתא הפוכה נובע מבחירה במסלול תשלום שאינו מתאים. בעוד שבמסלול רגיל (לוח שפיצר) יתרת ההלוואה פוחתת.

כשבוחרים בהלוואת "בלון" ללא החזרים חודשיים יוצרת מנגנון של ריבית דריבית הריבית מצטברת על הקרן ועל עצמה.

כתוצאה מכך, החוב צומח באגרסיביות על חשבון השווי הנקי של הנכס.

כדי להבין את קצב שחיקת הירושה בפועל, חובה לבחון את הנתונים בטבלה ואת 'אפקט ה-270%' המוצג מיד אחריה:

דוגמא חישובית : השוואת מסלולים

נבחן הלוואה של 400,000 ₪ בריבית של 5% לתקופה של 20 שנה. במספר מסלולים

| מסלול | תשלום חודשי | סך הריביות | חוב לאחר 20 שנה |

|---|---|---|---|

| 1️⃣ שפיצר (רגיל) | ₪2,640 | ₪244,000 | ✓ ₪0 |

| 2️⃣ בלון (קריטי!) | ₪0 | ₪661,319 | 📈 ₪1,061,319 |

| 3️⃣ חלקי (ריבית) | ₪1,667 | ~₪800,000 | ~₪800,000 |

מהו הסיכון המרכזי במסלול בלון לעומת לוח שפיצר במשכנתא הפוכה?

ההבדל הכלכלי הקריטי בין המסלולים טמון באפקט הריבית דריבית. בעוד שלוח שפיצר הקלאסי מציע יציבות ואיפוס מוחלט של החוב לאחר 20 שנה, בחירה במסלול בלון (גרייס מלא) – שבו אין תשלומים חודשיים שוטפים – טומנת בחובה סיכון גבוה.

על פי הנתונים האמפיריים בהשוואה, מנגנון זה מנפח חוב התחלתי של 400,000 ₪ לסכום של כ-1,085,000 ₪. מדובר בזינוק אגרסיבי של פי 2.7, אשר מוביל בהכרח לשחיקת שווי הירושה של הנכס.

2

חסרון משכנתא הפוכה: החוב גדל משמעותית בלקיחה בגיל מוקדם

בעוד שמשכנתא לגיל השלישי מאפשרת גמישות כבר מגיל 55, גיל הלווים הוא הפקטור המכריע בעלות התיק הכוללת. הסיכון המרכזי טמון במושג "אופק ההלוואה": לווים בשנות ה-50 או ה-60 נכנסים להתחייבות ארוכת טווח של 20 שנה ויותר, בניגוד ללווים בשנות ה-80 שאצלם האופק קצר משמעותית. פער שנים זה יוצר חשיפה קריטית למסלולי ההחזר, כאשר במסלול הלוואת בלון ("מחיר הגמישות"), דחיית התשלומים מאפשרת לחוב להכפיל את עצמו פי 2.5 ויותר עקב מנגנון הריבית דריבית.

אסטרטגיות למניעת שחיקת ההון ללווים צעירים (55-65):

- מסלול שפיצר (החזר שוטף): מנטרל את סיכון הגיל על ידי פירעון חודשי של קרן וריבית, כך שיתרת החוב פוחתת בהדרגה.

- תשלום ריבית חודשי: במידה ומשכנתא רגילה אינה אפשרית, תשלום רכיב הריבית בלבד עוצר את אפקט הריבית דריבית ומקבע את גובה החוב.

🎯 החשיבות של מכרז אשראי אובייקטיבי:

בצומת דרכים פיננסי זה, הסתמכות על פקיד של בנק ספציפי עלולה להגביל אתכם למוצרים שיש לאותו בנק להציע. היתרון בעבודה מול יועץ משכנתאות פרטי (כדוגמת ארז שמש), הוא היכולת לבצע מכרז אשראי רוחבי בין כלל הגופים המממנים וחברות הביטוח.

מכיוון שהיועץ אינו כפוף למדיניות החיתום של גוף אחד, הוא יכול להתאים עבורכם את הפתרון המדויק והזול ביותר – בין אם זו משכנתא רגילה, הפוכה, או תמהיל משולב.

רוצים להתייעץ בלקיחת משכנתא הפוכה? דברו איתי

3

סכנה של משכנתא הפוכה יצירת סיכסוכים בתוך המשפחה

נטילת משכנתא הפוכה מקטינה בהכרח את הערך הנקי של הנכס המיועד לירושה, מה שעלול לעורר סכסוכים משפחתיים. המתח מתגבר במיוחד כאשר ההורים מסייעים כלכלית רק לאחד הילדים (למשל ברכישת דירה), דבר שנתפס לעיתים כחלוקה לא שוויונית של העזבון. כדי למנוע טענות עתידיות, המוסדות הפיננסיים מחייבים את היורשים לחתום על "הצהרת מודעות" לקיום ההלוואה. חשוב לדעת כי ליורשים ניתנת שנה אחת מיום פטירת הלווים להסדיר את פירעון החוב לפני מימוש הנכס.

תובנת מומחה: "ירושה בחיים" במקום סכסוך עתידי ניסיוני מראה שמשכנתא פנסיונית היא דווקא הזדמנות לשקיפות. היא מאפשרת להורים להעניק "ירושה בחיים" – עזרה כלכלית לילדים בדיוק כשהם זקוקים לה (למשל לדיור), ולראות אותם נהנים מהכסף עוד בחיי ההורים. ניהול נכון הופך את ההלוואה לכלי להסדרת נכסי המשפחה בתיאום ציפיות מלא, ולא כהפתעה לא נעימה לאחר הפטירה.כיצד למנוע חוסר ודאות וסכסוכים?

כדי לנטרל חוסר ודאות ומתחים משפחתיים, מומלץ לערב יועץ משכנתאות אובייקטיבי בשיחה עם היורשים. היועץ משמש כמתווך מקצועי שמניח את המספרים על השולחן בצורה רציונלית ומסביר את מנגנון הפירעון. תיווך חיצוני זה מקטין משמעותית את ההתנגדויות הרגשיות, שומר על שלום הבית ומבטיח שכל בני המשפחה מבינים את המשמעות הכלכלית ואת יתרונות המהלך עבור ההורים.

4

מדוע סכום הכסף במשכנתא הפוכה נמוך משמעותית ממשכנתא רגילה?

סכום המימון במשכנתא הפוכה נגזר מתוחלת החיים ופוטנציאל צבירת הריבית, ולא מכושר ההחזר החודשי. בעוד שבמשכנתא רגילה ניתן לקבל עד 50% משווי הנכס, במשכנתא הפוכה הגופים המממנים מגבילים את המימון ל-15% בלבד בגיל 55. המטרה היא להבטיח ששווי הנכס יוכל לכסות את "כדור השלג" של החוב שתופח לאורך עשרות שנים ללא החזר שוטף.

החיסרון המרכזי שנוצר ממדרגות המימון הללו הוא פער תזמוני קריטי: בגיל 55-60, כשהילדים זקוקים נואשות להון עצמי ראשוני לרכישת דירה, ההורים מוגבלים למשיכת סכומים נמוכים (לדוגמה, כ-300 אלף ₪ בלבד על נכס בשווי 2 מיליון ₪). לעומת זאת, בגיל 80 אחוז המימון המותר מזנק ל-40%, אך בשלב זה הילדים לרוב כבר מבוססים כלכלית ואינם זקוקים לעזרה בסדר גודל כזה. הבנת הפער הזה מחייבת תכנון פיננסי חלופי מראש ולא הסתמכות עיוורת על הטבלה.

מה אפשר לעשות כשסכום המשכנתא ההפוכה לא מספיק? 3 פתרונות מעשיים:

- דחיית לקיחת המשכנתא ההפוכה: ככל שגילכם מתקדם, כך גדל שיעור ההלוואה שתוכלו לקבל.

בהתאם לטבלת משכנתא הפוכה .לכן, אם אפשר, שקלו לדחות את לקיחת המשכנתא ההפוכה למועד מאוחר יותר. בינתיים, נסו להסתדר עם מקורות הכנסה אחרים או חסכונות קיימים. כך, כשתגיעו לגיל מבוגר יותר, תוכלו לקבל סכום גבוה יותר מהנכס. - שילוב מקורות מימון נוספים: במקום להסתמך אך ורק על המשכנתא ההפוכה, שקלו לשלב אותה עם מקורות מימון אחרים. למשל, ניתן לבדוק אפשרות למשוך כספים מקרנות פנסיה, קופות גמל או תוכניות חיסכון אחרות. שילוב זה יכול להגדיל את הסכום הכולל העומד לרשותכם, מבלי להסתמך רק על המשכנתא ההפוכה.

- אם יש יכולת החזר כדאי לשקול תוספת למשכנתא קיימת או לקיחת משכנתא רגילה. אמנם יהיה החזר חודשי אבל ניתן להמתין עד ששיעור המימון יגדל עוד כמה שנים

שאלות נפוצות

מה זו משכנתא הפוכה ?

משכנתא הפוכה היא הלוואה לבני 55 ומעלה שמאפשרת לקבל כסף כנגד שווי הדירה, בלי למכור אותה ובלי חובה לשלם החזרים חודשיים. ההלוואה ניתנת כסכום חד-פעמי או כקצבה חודשית, וסילוק החוב נעשה רק לאחר פטירת אחרון הלווים. ידועה גם בשמות: משכנתא פנסיונית, הלוואה לגיל השלישי.

מה התנאים לקבלת משכנתא הפוכה?

התנאים הבסיסיים:למשכנתא הפוכה גיל 60 ומעלה, דירה בבעלותכם בשווי מיליון ₪ לפחות עם רישום מסודר בטאבו. בניגוד למשכנתא רגילה, רוב הגופים לא בודקים יכולת החזר ולא דורשים ביטוח חיים. אם קיימת משכנתא על הנכס, כספי ההלוואה החדשה יכסו אותה. התהליך כולל פגישת אפיון, שמאי, ואיסוף מסמכים בסיסיים

כמה כסף אפשר לקבל במשכנתא הפוכה?

ניתן לקבל בין 15% ל-50% משווי הנכס, בהתאם לגיל הלווים ושווי הדירה. ככל שמבוגרים יותר, אחוז המימון גבוה יותר. לדוגמה: על דירה בשווי 2 מיליון ₪, זוג בני 70 יכול לקבל כ-500,000 ₪. הסכום המדויק נקבע לפי טבלת משכנתא הפוכה של כל גוף מממן.

כמה ריבית על משכנתא הפוכה?

ריבית משכנתא הפוכה נעה כיום בין 4.8% ל-5.3% בשנה, צמודה למדד המחירים לצרכן. זו ריבית דומה למשכנתא רגילה לכל מטרה. מה שמשפיע יותר מגובה הריבית הוא אופן ההחזר: במסלול ללא תשלומים חודשיים הריבית מצטברת כריבית דריבית, אך ניתן להקטין את ההשפעה באמצעות תשלום ריבית חודשית בלב

האם הבנק יכול לקחת את הבית במשכנתא הפוכה?

לא. הדירה נשארת רשומה על שמכם בטאבו ואתם ממשיכים לגור בה לכל החיים. הבנק רושם שעבוד על הנכס כבטוחה, אבל הבעלות וזכות המגורים שלכם מוגנות בחוזה. סילוק ההלוואה מתבצע רק לאחר פטירת אחרון הלווים, ואז ליורשים עומדת שנה להחליט כיצד לטפל בחוב.

דוד ורחל לקחו משכנתא הפוכה למרות שחששו מחסרונות משכנתא הפוכה

דוד ורחל, זוג בגילאי 75-78, התמודדו עם מורכבות תזרימית המאפיינת לווים בעלי נכסים ללא נזילות מזומנים

הם חיו בביתם ברמת גן (שווי 4 מיליון שקל), אבל המציאות הייתה קשה: הבית הגדול הפך לנטל תחזוקה יומיומי, והם נזקקו לדיור מוגן מיידי. הבעיה? הם היו "עשירים בנכסים, עניים במזומן" .

חשש מפני איבוד השליטה על הנכס היחיד שלהם היה הכאב האמיתי. לא הריבית – אלא הפחד מלהיות גולים בביתם שלהם.

המשכנתא ההפוכה של 800 אלף שקל (5% צמודה למדד) הפכה את המצב:

- שליטה מלאה – הם נשארו הבעלים הבלעדיים

- ביטחון מובטח – אף אחד לא יכול לפנות אותם

- הגנה מפני אינפלציה – עליית מחירי דיור (5% שנתי) מקזזת את צבירת החוב

התוצאה: חופש כלכלי מיידי + שמירה על הנכס המשפחתי + שיפור איכות חיים דרמטי.

דוד ורחל גילו שהפתרון לא היה במכירת הבית – אלא בהפיכת הנכס שלהם לכסף זורם, בלי לוותר על הבעלות.

ריבית משכנתא הפוכה היא לא הסיבה לקבוע מי הגוף שילווה אותך

גובה הריבית הוא רק גורם אחד, שכן מורכבות ההחלטה למבוגרים נוגעת בעיקר לביטחון הכלכלי ולנכס הירושה. הדאגות המרכזיות הן איכות החיים לטווח ארוך ושמירה על נכס שנצבר במהלך שנים רבות. הלקוחות מחפשים הבנה עמוקה של השלכות ההחלטה על חייהם, על יורשיהם, ועל אפשרויות הדיור העתידיות.

פורסם ב-Google

הבהרה משפטית: המידע המובא במאמר זה ("חסרונות משכנתא הפוכה") נכתב על ידי ארז שמש ואינו מהווה תחליף לייעוץ משכנתאות, ייעוץ פנסיוני או ייעוץ פיננסי המותאם לנתוניו האישיים של הקורא. קבלת החלטה על בסיס המידע היא באחריות הקורא בלבד.

ארז שמש יועץ משכנתאות פרטי

למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

חבר בהתאחדות יועצי המשכנתאות.

בשנה האחרונה חסכתי ללקוחותי כ 48 מליון שקל בריביות והצמדה. ליוויתי עשרות משפחות בתהליך לקיחת משכנתא.בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : כמה עולה יועץ משכנתאות , Mortgage rates in Israel, מה הפריים היום , תחזית מדד תשומות הבניה,

מידע נוסף שיעזור לך לקחת משכנתא אופטימלית