ריבית דריבית: עיקרון פשוט שיעשה שינוי ענק לעתיד הכלכלי שלך

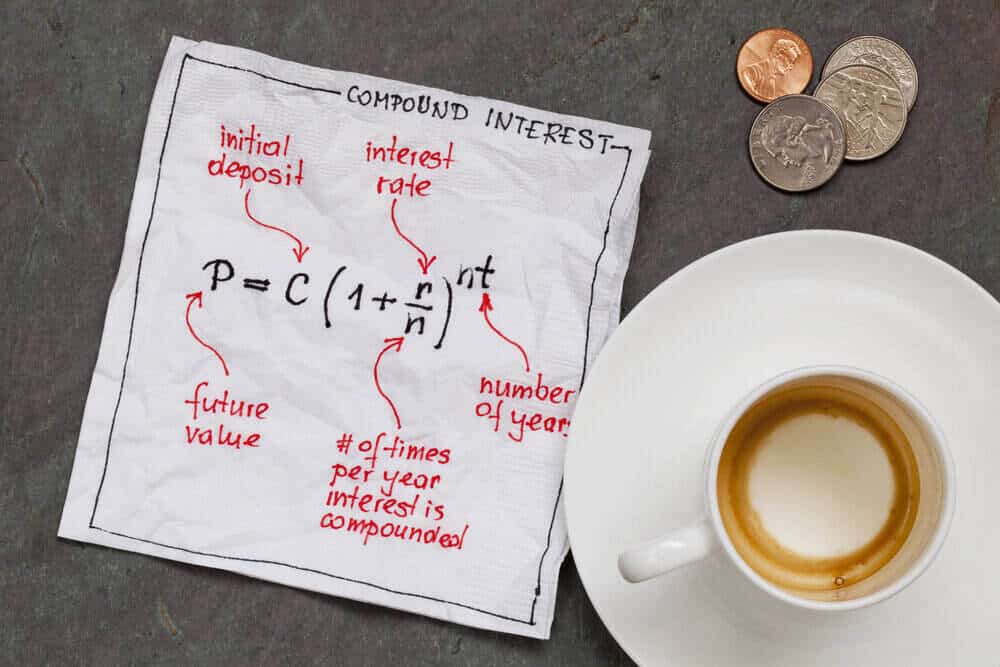

ריבית דריבית היא מנגנון פיננסי שבו התשואה הנצברת מתווספת לקרן ההשקעה המקורית, כך שהמשקיע מרוויח ריבית גם על הריביות הקודמות.

לדוגמה, הפקדה חודשית של 1,500 שקלים במסלול השקעה עוקב מדד S&P 500, המניב תשואה שנתית ממוצעת של 10%, תהפוך בזכות אפקט הריבית הדריבית לתיק של למעלה ממיליון שקלים בתוך כ-18 שנים, תוך יצירת רווח של מאות אלפי שקלים באופן פסיבי

מבחן התוצאה: ריבית פשוטה מול ריבית דריבית

בתיאוריה זה נשמע מצוין, אבל איך זה נראה במספרים מוחלטים?

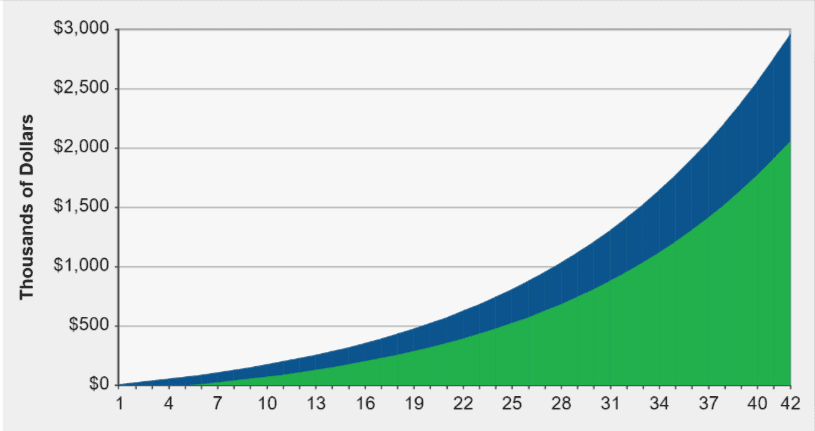

קחו לדוגמה הפקדה חד-פעמית של 100,000 ₪ לתקופה של 20 שנה, במסלול המניב תשואה שנתית ממוצעת של 10%. הנה ההבדל התהומי בין כסף שצובר ריבית פשוטה, לבין כסף שעובד עבורכם בריבית דריבית

מחשבון ריבית דריבית: מתי תגיעו ליעד הפיננסי שלכם?

כדי לחשב במדויק את אפקט הריבית הדריבית על ההון האישי שלכם, כל שעליכם לעשות הוא להזין 3 נתונים בסיסיים:

סכום ההשקעה ההתחלתי (או ההפקדה החודשית), התשואה השנתית הצפויה, ותקופת הזמן בשנים.

אל תשאירו את העתיד הכלכלי שלכם לניחושים – השתמשו כעת במחשבון הריבית הדריבית שלנו וגלו את המספרים האמיתיים שלכם.

רוצה גם להיות מליונר ? מחשבון תשואה ריבית דריבית יוכל לעזור לך

איך איש ניקיון בחנות הפך למיליונר ?

רונלד ג'יימס ריד עבד כאיש תחזוקה בחנות רוב ימיו.לאחר מותו הוא תרם 4.8 מיליון דולר לבית חולים מקומי

איך הוא עשה את זה ? שדד בנק ? ירושה ? לא, בזכות הכוח של הריבית דריבית.הוא עבד קשה ,חסך כל חודש קנה מניות בעקביות ולא מכר. רונלד נתן לכסף שלו לצמוח במשך 70 שנה, זה הכוח של הריבית

קישור לסרטון

קנייה בתשלומים בכרטיס אשראי

במקרים רבים, חברת האשראי גובה ריבית בעת קנייה בתשלומים בגרדיט או בעת דחיית תשלומים

זו ריבית גבוהה מאוד של כ 6% בתוספת ריבית הפריים

כיום בשנת 2023 ריבית החיוב עומדת על כ 12% זה המון כסף

אם הצטרפת לתוכנית של דחיית תשלומים, או תוכנית של אשראי מתגלגל. בעיקר בעת רכישות בחו"ל או באתרים שונים הסכומים שלא שולמו מחוייבים בריבית

כמה כרטיסי אשראי כדאי להחזיק? (ולמה הרוב טועים)

ריבית דריבית משפיעה מאוד על המשכנתא שלך . כדאי לך לבדוק ולחסוך

במשכנתא שלך יש מנגנון ריבית דריבית. וכפי שהבנת , בהלוואות המנגנון הזה לא פועל לטובתך

ההשפעה מופיעה בעיקר במסלולים הצמודים למדד המחירים לצרכן .

ובשנה האחרונה האינפלציה עלתה מאוד

נניח יתרת ההלוואה בתחילת השנה היתה 100 אלף , האינפלציה השנתית היתה 6% כלומר 0.5% בחודש

אם התשלום היה בריבית פשוטה , בכל שנה היינו צריכים לשלם 24 אלף ולאחר 5 שנים סך תשלומי הריבית היו כ 120 אלף

אבל מדובר בתשלומי ריבית דריבית, לאחר 5 שנים נשלם לבנק 139 אלף כ 19 אלף יותר בגלל אופן החישוב

לאחר 10 שנים באותם תנאים

במשכנתא נשלם 329 אלף ריבית

לעומת רק 240 אלף אם בריבית פשוטה

עוד בשלב שבונים את המשכנתא כדאי לחשוב על השאלה איזה מסלול משכנתא כדאי לפרוע בעתיד

עוד דוגמא, ריבית שמקבלים על השקעה כהלוואה קריפטו מחושבת גם בצורה כזו

ריבית דריבית נוסחה

רוצה גם להיות מליונר ? מחשבון תשואה ריבית דריבית יוכל לעזור לך

להתחיל לחסוך בגיל צעיר

כפי שהבנת העוצמה והכוח נמצאת התקופות האחרונות, שם הקפיצה בתשואה וברווח.

לכן כדאי מאוד להתחיל לחסוך בגיל צעיר.

ככל שנשקיע בגיל צעיר יותר כך התשואה בגיל מאוחר תצטבר לסכום גדול יותר, כי כאמור האפקט של התשואה עולה בשנים המאוחרות

בדוגמא אפשר לראות מה ההבדל התחלת חיסכון 5 שנים בסך הכל

דני ואלי עובדים באותו מקום עבודה מרוויחים כ 12,000 שקלים חוסכים באותה קופה הנותנת נניח 8% בשנה באופן שווה לאורך השנה. דני התחיל לחסוך בגיל 25 בקרן פנסיה.

אלי התחיל לחסוך רק בגיל 30 , עדיין גיל צעיר.השנים הראשונות הן קריטיות.

בגיל 67 דני יצבור בקופת הפניסה כ3.65 מ'.

לעומתו אלי יחסוך רק 1.983 מ. דחייה של 5 שנים בהפקדות יוצרת פער של כ 902,000 ש"ח

ריבית דריבית היא הפלא השמיני בתבל

ריבית דריבית באנגלית

ריבית דריבית באנגלית compound interest

ריבית פשוטה באנגלית principal interest

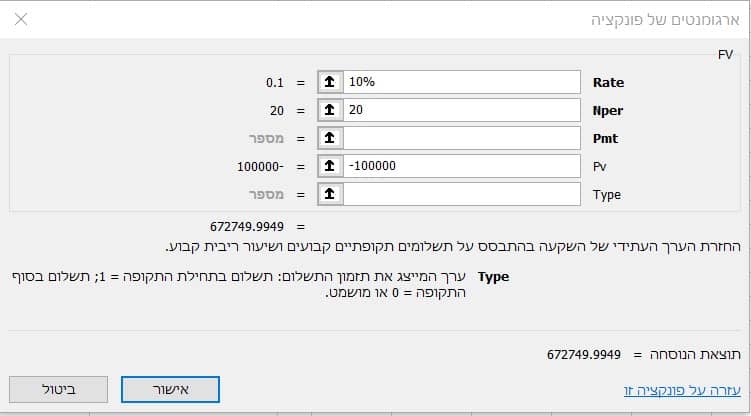

נוסחת ריבית דריבית אקסל

נוסחת ריבית דריבית באקסל היא FV ( Future Value)

חשוב להתאים את מספר התשלומים לתקופות

נניח הלוואה ל 10 שנים כאשר הריבית מחושבת כל חודש

מדובר ב 120 תשלומים

גם הריבית צריכה להיות מוצאמת לתקופה ריבית שנתית של 10% מחושבת כל חודש היא 0.833% שנתי