דף הבית / בלוג על משכנתא / עד כמה קל לקבל הלוואה ללא ריבית בשנת 2026 ? ולאיזה גופים כדאי לפנות?

עד כמה קל לקבל הלוואה ללא ריבית בשנת 2026 ? ולאיזה גופים כדאי לפנות?

הלוואה ללא ריבית בשנת 2026 ניתן לקבל בסכומים של 30,000 עד 70,000 ש״ח דרך גופים כגון עמותות גמ״ח, בנק מזרחי-טפחות ובנק הפועלים — אך לא כל מי שמגיש מקבל אישור. לפי בנק ישראל, עלות האשראי הצרכני בשנת 2026 גבוהה משמעותית, מה שהופך הלוואה ללא ריבית לחיסכון ממשי — אך רק למי שמגיש נכון. מניסיון ארז שמש, יועץ משכנתאות בכיר וחבר התאחדות יועצי המשכנתאות בישראל, הגשה מקצועית מעלה את סיכויי האישור בצורה משמעותית.

הגופים המעניקים הלוואות ללא ריבית בישראל שייכים לשלוש קטגוריות עיקריות: עמותות גמ״ח (עד 15,000 ש״ח, עם תהליך אישור ארוך), בנקים המציעים הטבת הצטרפות ללקוחות חדשים (30,000–70,000 ש״ח בכפוף להעברת משכורת), ותוכניות ממשלתיות ייעודיות. הנפח ייראה מפתה, אך יש מלכוד שחשוב להכיר: בנק שמציע הלוואה ללא ריבית כהטבת הצטרפות עשוי לפצות על כך בריביות גבוהות יותר בשאר מסלולי המשכנתא — כך שה״חיסכון״ הופך לעלות נסתרת. לכן, לפני שמגישים בקשה, חשוב לבחון את ההשפעה על תמהיל ההלוואות הכולל.

כמה כסף אפשר לקבל כהלוואה בלי ריבית ?

כדאי מאוד לעשות תאום ציפיות. לא מדובר בסכומים גדולים:

- עמותות גמ"ח או גופים פילנטרופים: בדרך כלל עד 40,000 ש"ח. יש לעבור תהליך ארוך של אישורים וסינונים עד שהבקשה מאושרת.

- הלוואה ללא ריבית למצטרפים חדשים : בין 30,000 ל 70,000 ש"ח מותנה בפתיחת חשבון בנק עם העברת משכורת.

- כחלק מלקיחת משכנתא : ניתן להגיע לסכומים גבוהים בהרבה 100 אלף עד 200 אלף. אבל כפי שאסביר בהמשך, ההחזר הופך להיות בעייתי

בחודש הבא ישאר לך יותר כסף בחשבון מאותה המשכורת

שיקולים מרכזיים לפני לקיחת הלוואה ללא ריבית

האם הסכום עונה על צרכיכם? המסגרות המאושרות בהלוואות אלו בדרך כלל מוגבלות ונמוכות מהצורך האמיתי של רוב הפונים.

דחיפות קבלת המימון: הליך האישור עשוי להתארך משמעותית, כולל מילוי טפסים רבים, שאלונים והמתנה להחלטת ועדות. לא כל הבקשות נענות בחיוב. במצבי דחיפות, פנייה לבנק עשויה להיות יעילה יותר.

זכרו זו עדיין התחייבות: למרות היעדר ריבית, ההלוואה צמודה למדד המחירים לצרכן וההחזר החודשי של הקרן נותר משמעותי.

בשנת 2026, עם אינפלציה פוטנציאלית, הלוואה "ללא ריבית" עלולה לעלות אלפי שקלים דרך ההצמדה

עומס ההחזר החודשי: בשל תקופות ההחזר הקצרות (1-3 שנים), התשלומים החודשיים עשויים להיות גבוהים יחסית ולהכביד על התקציב.

סכנת ההרגל: הקושי העיקרי הוא בנטילת ההלוואה הראשונה, לאחריה עלול להיווצר דפוס של לקיחת הלוואות נוספות. שקלו גם אפשרות של הגדלת המשכנתא כפתרון חלופי.

הלוואה ללא ריבית מזרחי טפחות

בשל המצב הבטחוני בנק מזרחי מאפשר לקיחת הלוואה ללא ריבית

סכום : עד 30,000

תקופה: 24 חודשים

תנאים:

למי שפותח חשבון עובר ושב חדש בבנק

העברת משכורת של 7000 נטו ליחיד או 10,000 למשפחה

מה זה אומר בפועל? החזר חודשי של 1250 בחודש בלקיחת 30 אלף שקל

הלוואת גישור ללא ריבית לעסקים בנק הפועלים

בנק הפועלים מאפשר לקיחת הלוואת גישור ללא ריבית

זו הלוואת גישור בלבד לתקופה של 3 חודשים !! כלומר צריך להזיר אותה תוך זמן קצר

סכום : עד 250000

תקופה: 3 חודשים

תנאים:

רק ללקוחות הבנק שהם עוסקים מורשים או חברות בע"מ

חיילי מילואים

בעלי עסקים שפונו מהדרום והצפון בשל המצב

הלוואה ללא ריבית למצטרפים חדשים

הבנקים מחזרים אחר לקוחות חדשים, יש תחרות עזה בין הבנקים על כמות הלקוחות והחשבונות הפעילים בבנק.

כחלק מההטבות הבנק מציע הלוואה ללא ריבית למצטרפים חדשים

הסכומים משתנים בין בנק ובנק

ובעיקר הסכום משתנה בהתאם לגובה המשכורת הקבועה שתופקד בחשבון החדש

הלוואה בלי ריבית בבנק לאומי

הטבה למצטרפים חדשים לבנק לאומי, לפותחי חשבון חדש בבנק.

ההטבה ניתנת לפותחי חשבון בהעברת משכורת. ניתן לנצל את ההטבה עד חצי שנה מפתיחת החשבון.

- בנק לאומי הלוואה ללא ריבית עד 30000 שקל בפתיחת חשבון עם העברת משכורת של 7,000 שקל ליחיד לתקופה של 30 חודשים בלבד.

- הלוואה בלי ריבית בנק לאומי עד 40000 שקל בפתיחת חשבון עם העברת משכורת של 12,000 שקל ליחיד לתקופה של 40 חודשים בלבד.

כמה שווה ההטבה בכסף ?

משכנתא ללא ריבית ( כחלק במעברת פעילות לבנק לאחר לקיחת משכנתא)

בנקים הבינו שאירוע לקיחת משכנתא מהווה אפשרות מצויינת לפתות ולמשוך לקוחות לפתוח חשבון בנק. בנקים רבים מציעים "הלוואת הצטרפות" מוגדלת אשר מוצעת לנוטלי המשכנתאות בתמורה להצטרפותם כלקוחות הבנק. האם זה נכון מצד הלקוחות לקחת את ההצעות האלה? או ה"מתנות" עלולות להרוס ולקלקל לך את המשכנתא? כידוע, אין ארוחות חינם, ומי שעדיין לא הפנים זאת, כדאי שימהר ויבין. אמנם המטרה הרשמית של ההטבות הללו הן למשוך את נוטל המשכנתא לעבור אל הבנק בו ניתנה הלוואת ההצטרפות. האם זו כל כוונתו של הבנק בעת מתן ההצעה האטרקטיבית של ההטבה? כדאי להתיחס להטבה כאשר שמחליטים באיזה בנק כדאי לקחת משכנתאדוגמא מספרית פשוטה

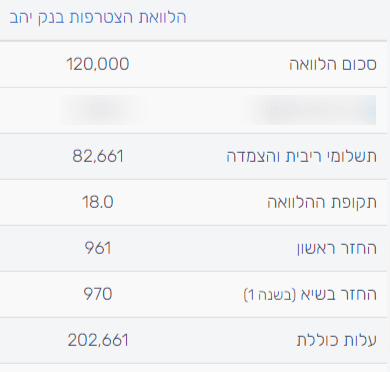

אורנה ורועי ביקשו לקחת משכנתא לזוג צעיר של 600 אלף ש"ח. יש להם חשבון בבנק מזרחי טפחות. הם ביקשו מהבנקאי הצעת משכנתא עם החזר חודשי שלא יעלה על 3300₪. כחלק ממכרז הריביות הם קיבלו הצעה גם מהבנק שלהם מזרחי, וגם הצעה לקבלת הלוואה בלי ריבית בנק לאומי הכוללת הטבת הצטרפות. משכנתא ללא ריבית בסכום של 70000 למשך 5 שנים. איזה כיף, איזו מתנה . כמה הבנק מתחשב . או שלא? בואו נבדוק.

הלוואה בלי ריבית למצטרפים חדשים

השוואה

הצעת הבנק ללא הטבה

מחשבון משכנתא ייחודי שיגלה לך

כמה משכנתא תוכלו לקחת?

מה החזר משכנתא חודשי?

מה תקציב הדירה שתוכל לקנות?

בכמה ישתנה ההחזר עם שינוי 1% בריבית ?

למה הלוואה ללא ריבית עלולה לעלות לכם ביוקר?

בעולם המשכנתאות, המונח "אין ארוחות חינם" מקבל משנה תוקף. בואו ננתח את המקרה של אורנה ורועי כדי להבין איך הטבה שיווקית הופכת לנטל כלכלי:

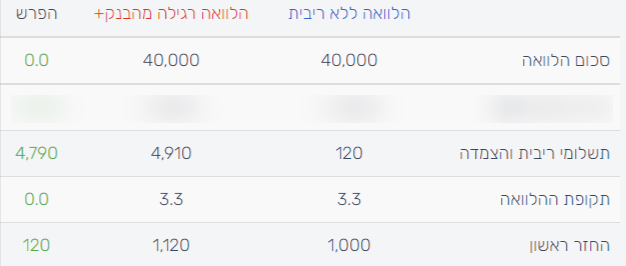

מלכודת ההחזר החודשי: בנק לאומי מציע מסלול של $70,000$ ₪ ללא ריבית, אך מגביל אותו לתקופה קצרה של 5–10 שנים. המשמעות היא החזר חודשי גבוה מאוד על רכיב זה (כ-$1,170$ ₪ לחודש במסלול ל-5 שנים).

אפקט הדומינו בתמהיל: מכיוון שאורנה ורועי מוגבלים להחזר חודשי מקסימלי של $3,300$ ₪, "נגיסה" של $1,170$ ₪ לטובת ההטבה מאלצת אותם להקטין את ההחזר בשאר מסלולי המשכנתא.

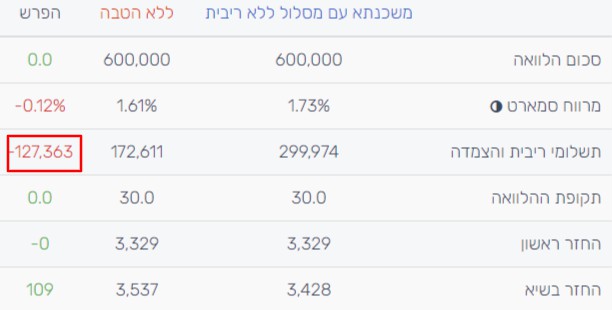

הרווח הכפול של הבנק: כדי לעמוד ביעד ההחזר, הם נאלצים לפרוס את יתרת המשכנתא לתקופה ארוכה בהרבה (מ-15 שנה ל-30 שנה). כאן נכנס המלכוד:

עליית ריבית: הריבית במסלולים הקבועים קופצת מ-$2.4\%$ ל-$3.5\%$ בשל הארכת התקופה.

תשלומי ריבית מצטברים: פריסה ל-30 שנה במקום 15 גורמת לכך שהם ישלמו ריבית על קרן המשכנתא למשך זמן כפול.

בשורה התחתונה: ה"מתנה" שקיבלו בדמות הלוואה ללא ריבית, גרמה להם לייקר את כל שאר חלקי המשכנתא. בחישוב כולל, הם ישלמו לבנק הרבה יותר כסף מאשר בתוכנית ללא ההטבה.

רוצה גם לקבל טיפים שיחסכו לך הרבה כסף ? הרשמו לרשימת תפוצה שלי

מתי כדאי לקחת הלוואת הצטרפות ללקוחות חדשים ללא ריבית בעת לקיחת משכנתא?

1. אם אפשרי לשלם החזרי משכנתא גבוהים במספר שנים הקרובות תוך הבנה שההחזר ירד בצורה משמעותית בתום הלוואת ההצטרפות הקצרה.

2. במידה וההלוואה אינה חלק מאחוזי המימון ,כדאי לקחת אותה אם בעזרתה ניתן לרדת לשיעור מימון של מתחת ל 60% או מתחת ל 45% וכך לקבל ריביות טובות יותר.

3. במידה וההלוואה אינה חלק משיעור המימון של המשכנתא ניתן להשתמש בהלוואת ההצטרפות כחלק מההון העצמי או חלק מהלוואה לשיפוץ.

מסקנה: הלוואת הצטרפות עשויה במקרים רבים להקל על הלווים.

בכל מקרה יש לבחון היטב את השפעת ההלוואת ההצטרפות הן על גובה ההחזרים בשנים הראשונות, גם כשרוצים לבדוק בעתיד מתי כדאי למחזר משכנתא

הלוואות לסטודנטים ללא ריבית

לימודים זה ערך חשוב בחברה הישראלית, לכן הרבה גופים מוכנים לסייע במתן הלוואות לסטודנטים ללא ריבית.

אבל כאמור הבנקים מסתכלים קדימה, אם בעזרת הלוואה מגוייס לקוח לבנק הבנק מוכן לתת הלוואה לכל מטרה. מתוך הבנהשהלווה אומנם לומד היום אבל יתקדם בשוק התעסוקה בעתיד הקרוב. ויהיה לקוח בנק עם חשבון משכורת מכובד

כל הפרטים על הלוואות לסטודנטים במאמר הנרחב בקישור

כמה מחזירים על 70 אלף ש"ח

רבים נוטים להסתכל רק על כך שאין ריבית אבל שוכחים להתסכל על ההחזר החודשי.

לדוגמא :

הלוואה של 70 אלף ש"ח אשר ניתנת לתקופה של 5 שנים.

מדובר על החזר חודשי של כ 1166 ש"ח לחודש.

פשוט מחלקים את סכום ההלוואה ב 60 תשלומים.

עוגן הלוואות ללא ריבית

גמ"ח הלוואות

עוגן הלוואות ללא ריבית כבר לא נותנת הלוואות ללא ריבית לציבור הרחב

העמותה מעניקה הלוואות ללא ריבית של 40 אלף שקל ללא ערבים רק לתושבים ברשימה מצומצמת

כמו כן יש תוכנית המעניקה הלוואה של 50 אלף שקל שקל למשפחות עם דרוג אשראי BDI נמוך מ 640 או דרוג אשראי D&B הנמוך מ 481. למשפחות עם מקור הכנזה יציב וללא חשבונות מוגבלים

מדובר בארגון או עמותה שנותן הלוואות ללא ריבית לנזקקים.

בישראל רשומים קרוב ל 2000 אירגוני גמ"ח הלוואות. מצ"ב קישור לחלק גדול מהן. ניתן לפנות בהתאם לפרטים בכל ארגון

למי ניתנת : יחידים או משפחות המתקשים לקבל הלוואה מהבנק

סכום : בדרך כלל -5000 עד 15,000 ש"ח.

זמן ההמתנה לקבלת אישור וקבלת ההלוואה ארוך מאוד

ערבים : ברוב המקרים יבקשו ערב אחד או יותר לצורך אישור קבלת ההלוואה

גמ"ח הלואות ללא ריבית לנזקקים עבור :

גמ"ח שכר דירה

גמ"ח משכנתא ( עוזר בתשלומי המשכנתא)

גמ"ח השלמת הון עצמי לקניית דירה

עזרה למעוטי יכולת וכ'

הבהרה משפטית: המידע המובא במאמר זה ("משכנתא 2 מיליון שקל ") נכתב על ידי ארז שמש ואינו מהווה תחליף לייעוץ משכנתאות, ייעוץ פנסיוני או ייעוץ פיננסי המותאם לנתוניו האישיים של הקורא. קבלת החלטה על בסיס המידע היא באחריות הקורא בלבד.

נהנית? כדאי להעביר את זה הלאה.

ארז שמש יועץ משכנתאות פרטי

למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

חבר בהתאחדות יועצי המשכנתאות.

בשנה האחרונה חסכתי ללקוחותי כ 48 מליון שקל בריביות והצמדה. ליוויתי עשרות משפחות בתהליך לקיחת משכנתא.בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : מסלולי משכנתא מומלצים , משכנתא בפורטוגל , כמה עולה יועץ משכנתאות , חסרונות משכנתא הפוכה , Mortgage rates in Israel, מה הפריים היום.

כאן יש פוסטים נוספים שעשויים לעניין אותך: