הלוואת קבלן – ההצעה שנראית מנצחת אבל עלולה לחבל בעסקת חייכם

הלוואת קבלן נראית משתלמת, אך מסתירה סיכונים משמעותיים.

נחשוף את האמת על היתרונות הכלכליים המשמעותיים, אך גם החשיפה הגלומה לאינפלציה, קשיים בהמרה למשכנתא ועוד. האם כדאי לקחת הלוואה כזו

עדכון חשוב !!!!!

בנק ישראל בהחלטה דרמטית החליט להקטין בצורה משמעותית את הלוואות הקבלן שניתנון בצורה של ( הלוואת בלון)

העלייה העצומה בהלוואת קבלן והסיכון בה הגביר החשש בסיכון הגדול ללווים.

ההגבלות החדשות הן שבנקים למשכנתאות לא יכולים לתת יותר מ 10% מסך המשכנתאות בחודש כהלוואת קבלן

הגבלה נוספת היא ייקור עלות הריבית של הבנק במתן הלוואות קבלן.

מה זו הלוואת קבלן?

הלוואת קבלן זו הלוואה לקונים בתנאים שמוסכמים בין הקבלן והבנק.

בדרך כלל קבלנים יוצרים שיתוף פעולה עם בנק ספציפי מדובר בהלוואות בסכומים שבין חצי מיליון למיליון וחצי שקל.

זה מכשיר שיווקי של קבלנים למשוך קונים לקנות דירה .

רבים מרוכשי דירות קבלן הם זוגות צעירים שההטבה בהצעה מושכת אותם לחתום על חוזה הרכישה בלי להבין לעומק את המשמעות המלאה של צעד

משכנתא לדירה מקבלן הפכה למוצר נפוץ מאוד בחודשים האחרונים. בנק ישראל פרסם שמתחילת השנה כ 18% מכל מהמשכנתאות נלקחו בבלון.

לעומת כ 4.7% בשנת 2022 חלק ניכר הן הלוואות קבלן.

מה היתרון בלקיחת הלוואת קבלן

יש מספר יתרונות בולטים ללקיחת הלוואה לרוכשי דירה מקבלן

1

מקבלים הלוואה בתנאים טובים, לפעמים בלי ריבית. מדובר בהטבה אשר שווה הרבה כסף לעומת אלטרנטיבה של משכנתא

2

נמנעים מהמצב הקשה והבלתי אפשרי של תשלום שכר דירה ומשכנתא בתקופה בה הדירה בבנייה. מדובר בהטבה שמקלה מאוד על קונים רבים

3

מקטינים את החשיפה למדד תשומות הבניה , ההצמדה מחושבת על החוב לקבלן שלא שולם, ברגע שנלקחת הלוואה החשיפה קטנה

פורסם ב-Google

חשוב לדעת:

הלואת בלון של קבלן דומה יותר להלוואה רגילה מאשר למשכנתא. היא מתפוצצת ישר אל חשבון העו"ש שלך

כדאי להבין מה ההבדל בין הלוואה למשכנתא

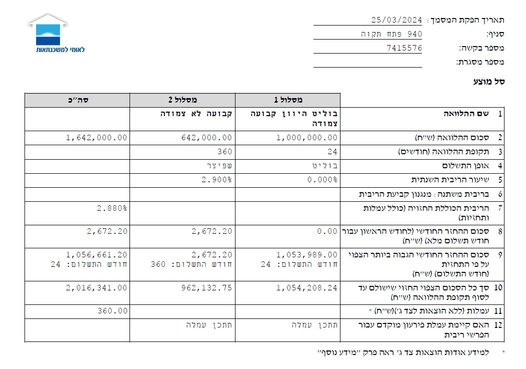

דוגמא הלוואה לרוכשים עם הטבה מקבלן

זו דוגמא מצויינת למרכיב השיווקי של הלוואת קבלן

הקבלן נותן הטבה כפולה כאן

גם הלוואה של מיליון שקל לשנתיים ללא ריבית

וגם משכנתא בריבית מאוד זולה מדובר בכמעט 2% פחות מריבית המקובלת בשוק

שימו לב שהלוואת הבלון צמודה כלומר התחזית היא שאחרי שנתיים ההצמדה של הקרן היא כ 54 אלף ש"ח שאותם הרוכשים יחזירו

כמובן לא ניתן היה להשיג את הריבית הזולה במשכתא ללא לקיחת הלוואת גישור של קבלן

מה החסרונות והסכנות של הלוואת קבלן

פערי זמן בין תום ההלוואה לכניסה לדירה

הסכנה העיקרית היא שהלוואת הקבלן ניתנת לתקופה הקצרה ממועד קבלת הדירה. בדרך כלל במסגרת קניית דירה 20 80 .

יתכן והבנייה תתעכב בשל סיבות שונות ואז צריך למצוא פתרון לתקופה ארוכה יותר.

כלומר תתכן חשיפה גדולה לכך שההלוואה מסתיימת אבל עדיין הדירה לא עברה אל הקונים.

במצב כזה הקונים חייבים להחזיר את ההלוואה לבנק הקבלנים אומרים בעל פה שאפשר להמיר את ההלוואה למשכנתא בעתיד, אבל זה לא כך תמיד

הסכנה היא שעלול להיות מצב שהבנק לא יאשר המרה של ההלוואה אל משכנתא עוד שנתיים בשל מספר סיבות:

- בעיית יכולת החזר : יכול להיות מצב שבתום תקופת ההלוואה אחד מהלווים לא יעבוד והבנק לא יאשר לחדש את ההלוואה מצב בריאותי :אם חלילה במהלך השנתיים המצב הבריאותי של אחד הלווים לא יאפשר ביטוח חיים הבנק יכול לסרב להמיר את החוב אל משכנתא;">ריבית שוק : יתכן והריבית עוד שנתיים תהיה גבוהה בצורה משמעותית מהריבית שאפשר לקחת משכנתא היום

מחשבון ייחודי שיגלה לך

כמה משכנתא תוכל לקחת?

מה החזר משכנתא חודשי?

מה תקציב הדירה שתוכל לקנות?

לקוחות שבויים של הבנק

כאשר רוצים לבקש מהבנק להמיר את הלוואת הקבלן אל משכנתא הלקוח חייב לקחת את המשכנתא בבנק בו נלקחה הלוואת הקבלן הבנק יודע שמדובר בלקוח שבוי לכן כנראה התנאים של המשכנתא שהבנק יציע לא יהיו אטרקטיביים. ניתן למחזר את ההלוואה לאחר קבלת טופס 4 , עד אז הבנק מרוויח ריביות גבוהות גם בחלק גדול מהמקרים הלוואת הקבלן לא מספיקה לצורך תשלום כל התמורה לקבלן.

לכן הלקוחות צריכים לקחת משכנתא בנוסף להלוואה. הלקוחות חייבים לקחת את המשכנתא בבנק בו נלקחה הלוואת הקבלן

חשוב לדעת:

מתי לדעתי הלוואת קבלן לא כדאית ? כאשר הסכום שהקבלן מציע בהטבה נמוך יחסית למשכנתא הסופית שצריכים.

נניח לקוחות צריכים 1.5 מ' שמתוכם 500 אלף בהלוואת קבלן

הם יצטרכו לקחת עות משכנתא של מיליון שקל. הבנק יציע את המשכנתא בתנאים לא ממש תחרותיים

הצמדה לאינפלציה

במקרים רבים מסלול הלוואה של קבלן ניתנת בריבית הצמודה אל מדד המחירים לצרכן , הקבלן אמנם משלם את הריבית.

אבל הקרן צמודה בריבית דריבית עד תום תקופת הבלון.

בשנים האחרונות האינפלציה היא משמעותית למשל הלוואה קבלן בריבית קבועה צמודה בבלון

לדוגמא

הלוואת בלון של קבלן של מיליון שקלים נלקחה בתחילת שנת 2021

במהלך השלוש שנים האלה האינפלציה היתה 3%,5.3% , 2.8%

אמנם הקבלן שילם את הריבית אבל יתרת הקרן גדלה בכמעט 114 אלף שקל

תוספת אפשרית של תשלום מס רכישה

מה בנק ישראל חושב על הלוואות קבלן ?

בסקירה החצי שנתית של בנק ישראל יש התיחסות להלוואות הקבלן

בנק שיראל מתריע על הרחבת הלוואת הקבלן

מצד הרוכשים בנק ישראל מדגיש את רמת אי הודאות לגבי תנאי המשכנאת שהרוכשים יקבלו לאחר שהלוואת הלקבלן תסתיים

מצד הקבלנים: הוצאות הריבית מקטינות את ריווחיות הקבלנים, תשלומי הריבית של הקבלנים נעשים בשלבים ראשונים יחסית בפרוייקט

הלוואות בלון -הפחד הגדול של בנק ישראל

בנק ישראל חושש מהגידול החד בהלוואות בלון שחלקן הגדון הן הלוואות קבלן.

בפועל מדובר בסוג של הלוואת גישור בה הקבלן מעניק מימון לרוכש עד הכניסה לדירה .

בעבר לא לכל הלוואת הבלון נערך חיתום מלא, למעשה רק לרבע מהמשכנתאות לרכישת דירת קבלן נעשה חיתום מלא. מה שמעלה את הדאגה של בנק שיראל

אז מה עדיף במקום הלוואת קבלן

לדעתי עדיף במקום הלוואת קבלן זה לקחת משכנתא רגילה

אם אפשר לעמוד בהחזרים אז פשוט להחזיר קרן וריבית בהתאם ללוח שפיצר

אם קשה להחזיר את המשכנתא ובנוסף לשלם שכירות אז אני מציע לבקש מהבנק שחלק ממסלולי המשכנתא יהיהו בגרייס.

כלומר משלמים רק ריבית וההחזר קטן יותר

חשוב לדעת:

ככל שמועד הכניסה לדירה רחוקה יותר כך אי הודאות גדולה

הייתי מעדיף לשלם היום ריבית ולשמור על תנאי המשכנתא מאשר להיות תלוי בתנאים ובמצב עוד שנתיים

יש מספר סוגים של הלוואות קבלן

הלוואת קבלן ללא ריבית והצמדה: הקבלן סוגר תנאים ספציפיים למשכנתא עבור לקוחותיו. הקבלן משלם מראש את הריבית לבנק עבור תקופת ההלוואה. אבל הלווה צריך לפרוע את יתרת ההלוואה כשהיא מסתיימת גם כאשר מדובר בהלוואת קבלן ללא ריבית והצמדה.

בדרך כלל מגישים בקשה למשכנתא חדשה, הבעיה שלא תמיד היא מאושרת

משכנתא לדירה מקבלן עם הטבה בריבית ללקוחות הפרויקט: בדרך כלל מדובר נטילת משכנתא לדירה מקבלן בריבית קבועה נמוכה מאוד יחסית לשוק מדובר במשכנתא לכל דבר שהרוכש לוקח לתקופה של עד 30 שנה.

אבל הקבלן משיג עבור הלקוחות שלו תנאים מצוינים בדרך כלל חלק זה בא רק עם הלוואת בלון של קבלן כדי שהבנק ירוויח מכל ההלוואה.

לסיכום, הלוואות קבלן הפכו לנפוצות בשוק הנדל"ן בשנים האחרונות, בעיקר כמנוף שיווקי של קבלנים להאיץ מכירות.

הן מציעות הטבות כספיות משמעותיות לרוכשים, אך גם טומנות בחובן סיכונים לא מבוטלים.

בעוד שחלק מההטבות מהוות חיסכון ממשי, ישנן סכנות של חשיפה לעלייה באינפלציה, אי-יכולת להמיר להלוואה ארוכה יותר, ותוספת מס רכישה. לפיכך, על הרוכשים לשקול בזהירות את היתרונות והחסרונות של הלוואות קבלן, ולבחון אם ההטבה הכספית שווה את הסיכונים הכרוכים בהן. הבנה מעמיקה של המשמעויות תאפשר קבלת החלטה מושכלת.

פורסם ב-Google

ארז שמש יועץ משכנתאות פרטי

למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

חבר בהתאחדות יועצי המשכנתאות.

בשנה האחרונה חסכתי ללקוחותי כ 48 מליון שקל בריביות והצמדה. ליוויתי עשרות משפחות בתהליך לקיחת משכנתא.בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : מסלולי משכנתא מומלצים , משכנתא בפורטוגל , כמה עולה יועץ משכנתאות , חסרונות משכנתא הפוכה , Mortgage rates in Israel, מה הפריים היום.

נהנית? כדאי לשתף את המאמר עם מי שהנושא רלבנטי

שירותים נוספים במיוחד עבורך

מידע נוסף שיעזור לך לקחת משכנתא אופטימלית

רוצה גם לקבל טיפים שיחסכו לך הרבה כסף?