דף הבית / בלוג על משכנתא / משכנתא 1000000 כמה החזר?

משכנתא 1000000 כמה החזר?

משכנתא של מיליון שקל לתקופה של 30 שנה מייצרת החזר חודשי ראשוני של 5,277 שקל, על פי נתוני בנק ישראל לרבעון השני של 2026. הנתון מבוסס על ניתוח 40 תיקי לקוחות שערך ארז שמש, יועץ משכנתאות בכיר וחבר התאחדות יועצי המשכנתאות בישראל. לפי תקנות בנק ישראל, המגבילות את יחס ההחזר-להכנסה ל-40%, נדרשת הכנסה חודשית נטו של 13,200 שקל לפחות.

קיצור תקופת ההחזר מ-30 ל-20 שנה מעלה את ההחזר החודשי ל-6,470 שקל, אך חוסך 224,145 שקל בתשלומי ריבית לאורך חיי ההלוואה, לפי אותם נתוני בנק ישראל. הבחירה בין המסלולים תלויה ביחס ההחזר-להכנסה הפנוי בפועל ולא רק בגובה ההחזר החודשי הראשוני: הכנסה גבוהה יותר מהמינימום הנדרש מאפשרת לשקול תקופה קצרה יותר ולחסוך משמעותית בעלות הכוללת של המשכנתא, מבלי לסכן את יחס ההחזר-להכנסה הקבוע בתקנות. עבור זוגות עם הכנסה משותפת גבוהה יותר, תקופה של 25 שנה מציעה איזון: החזר חודשי של 5,720 שקל בלבד, פער קטן ביחס למסלול ל-30 שנה, אך חיסכון משמעותי בסך תשלומי הריבית לאורך חיי ההלוואה.

נתונים על משכנתא של מיליון שקל

| שנים | 10 | 15 | 20 | 25 | 30 |

|---|---|---|---|---|---|

| החזר חודשי ראשון | 10,500 | 7,803 | 6,470 | 5,720 | 5,277 |

| סך תשלומי ריבית והצמדה לאורך חיי המשכנתא | 261,697 | 430,484 | 606,087 | 803,521 | 1,027,666 |

| סך ההחזר בחישוב כולל | 1,261,697 | 1,430,484 | 1,606,087 | 1,803,521 | 2,027,666 |

| הכנסה פנויה נדרשת (הערכה) | 30,000 | 22,294 | 18,487 | 16,343 | 15,077 |

| יתרת הלוואה לאחר 10 שנים | — | 420,314 | 623,129 | 740,633 | 816,409 |

| אומדן החזר חודשי לאחר 10 שנים | 10,586 | 8,037 | 6,767 | 6,064 | 5,662 |

קריטי שתבינו את מה שהטבלה למעלה חושפת : במשכנתאות ארוכות-טווח החוב מצטמצם באיטיות, ובמינוף גבוה זה קריטי מאחר שכל שינוי במדדים או בריבית בולם את שחיקת הקרן.

קחו למשל משכנתא של מיליון ש"ח בפריסה ל-25 שנה. מניתוח תמהיל שביצעתי (לפי ריביות ממוצעות נכון ל-2026), התשלום החודשי הממוצע בעשור הראשון יהיה כ-5,892 ש"ח (ממוצע של 5720,6064).

בסיכום 10 שנים (120 תשלומים), העברתם לבנק סכום של 707,040 ש"ח (5892X120).

אבל למרות זאת, יתרת החוב שתישאר לכם בפועל אחרי עשור היא 740,633 ש"ח.

המשמעות המדהימה: העברתם לבנק מעל 700 אלף ש"ח, אבל סכום ההלוואה ירד ב-259,367 ש"ח בלבד.

מה ההכנסה הדרושה לקבלת משכנתא מיליון שקל

| שנים | 10 | 15 | 20 | 25 | 30 |

|---|---|---|---|---|---|

| החזר חודשי ראשון | ₪10,500 | ₪7,803 | ₪6,470 | ₪5,720 | ₪5,277 |

החזר חודשי למשכנתא של מיליון שקל — נתוני 2026

משכנתא של מיליון שקל ל-30 שנה (500 אלף קל"צ + 500 אלף משתנה) מייצרת החזר חודשי ראשוני של 5,277 שקל. לתקופה קצרה יותר של 20 שנה, ההחזר עולה ל-6,470 שקל בחודש. לפי תקנות בנק ישראל בנושא יחס החזר-להכנסה, יחס ההחזר להכנסה פנויה לא יעלה על 40% — כלומר להחזר של 5,277 שקל נדרשת הכנסה חודשית נטו של כ-13,200 שקל לפחות. לתכנון שמרני עם יחס של 35%, ההכנסה הנדרשת עולה ל-15,077 שקל.

הפרש של 443 שקל בחודש כמה זה שווה לאורך 30 שנה?

| 25 שנה | 30 שנה | הפרש | |

|---|---|---|---|

| החזר חודשי ראשון | ₪5,720 | ₪5,277 | (443) |

| סך תשלומי ריבית והצמדה | ₪803,521 | ₪1,027,666 | 224,145 |

| סך ההחזר הכולל | ₪1,803,521 | ₪2,027,666 | 224,145 |

| הכנסה פנויה נדרשת | ₪16,343 | ₪15,077 | |

| יתרת הלוואה לאחר 10 שנים | ₪740,633 | ₪816,409 | 75,776 |

| אומדן החזר חודשי לאחר 10 שנים | ₪6,064 | ₪5,662 | (402) |

על פי סימולציית תמהיל שביצע ארז שמש, יועץ משכנתאות בכיר (500 אלף קל"צ + 500 אלף משתנה, ריביות ממוצעות Q1 2026): משכנתא של מיליון שקל ל-25 שנה לעומת 30 שנה — ההפרש בהחזר החודשי עומד על 443 שקל בלבד. אך מאחורי הפרש זה מסתתר פער של 224,145 שקל בסך תשלומי הריבית לאורך חיי ההלוואה. כלומר, 443 שקל נוספים בחודש מקצרים את תקופת ההלוואה בחמש שנים שלמות וחוסכים למעלה מ-224 אלף שקל.

יתרת הקרן לאחר 10 שנים בהלוואה ל-25 שנה עומדת על 740,633 שקל, לעומת 816,409 שקל בהלוואה ל-30 שנה — פער של 75,776 שקל. מי שיבחר למכור את הנכס לאחר עשור, יכניס לכיסו את ההפרש הזה במלואו.

הבנק לא ימהר לציין זאת בפגישת הייעוץ.

מוטי ואלונה רצו את ההחזר הנמוך הנה למה שיניתי להם את הדעה

מוטי ואלונה פנו אליי עם שאלה שרוב הזוגות שואלים בשלב זה: כמה החזר לקבוע על משכנתא של מיליון שקל? הכנסתם המשותפת עומדת על כ-21,000 שקל נטו, ללא התחייבויות נוספות. חבריהם המליצו ללכת על ההחזר הנמוך ביותר — 30 שנה, 5,277 שקל בחודש. הבנתי את ההיגיון, אבל ייעצתי אחרת.

ההפרש בין 30 שנה ל-25 שנה עומד על 443 שקל בחודש בלבד. תוספת של 443 שקל מקצרת את המשכנתא בחמש שנים שלמות וחוסכת 224,145 שקל בתשלומי ריבית. יתרת הקרן לאחר 10 שנים בהלוואה ל-25 שנה תעמוד על 740,633 שקל — לעומת 816,409 שקל ל-30 שנה. אם ימכרו את הדירה בעוד עשור, יכניסו לכיס 75,776 שקל נוספים עוד לפני שסיימו לשלם. עם הכנסה של 21,000 שקל ויחס החזר של פחות מ-30%, ה-443 שקל הנוספים אפשריים לחלוטין. הבנק לא ייזם את השיחה הזו — זה בדיוק התפקיד שלי.

מחשבון ייחודי שיגלה לך

כמה משכנתא תוכל לקחת?

מה החזר משכנתא חודשי?

מה תקציב הדירה שתוכל לקנות?

כמה ריבית מקבלים על מיליון שקל בבנק

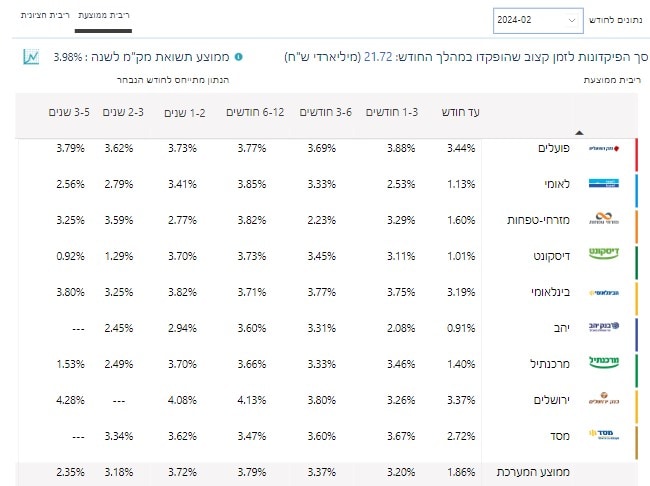

לפי נתוני בנק ישראל לינואר 2026, הריבית הממוצעת על פיקדונות שקליים לתקופה של 12 חודשים עמדה על 3.8%–4.2%, בהתאם לגודל הפיקדון ולבנק המפקיד

ככל שסכום ההפקדה גבוה יותר, כך גדל פוטנציאל הריבית, כאשר שיקולים מרכזיים כוללים את תקופת הפיקדון, סוג הפיקדון (צמוד/לא צמוד), והשוואה בין בנקים שונים. טווח התשואות הזה מייצג פיקדונות לתקופות משתנות ומשמש לקבלת אומדן ממוצע בלבד.

פיקדון של מיליון שקל מחייב השוואה מדוקדקת מול מספר פרמטרים מרכזיים, ובראשם השוני בריבית בין הבנקים השונים והצורך לבדוק את תשואת המק"מ (מלווה קצר מועד) כאלטרנטיבה. מומלץ להשוות בין הצעות לתקופות שונות (שנה, שלוש שנים ומעלה) ולוודא את תנאי השבירה של הפיקדון, שכן הבדלים קטנים באחוז הריבית על סכום כה גבוה משפיעים דרמטית על התשואה הסופית.

איזו דירה אפשר לקנות עם משכנתא מיליון שקל

עם משכנתא בגובה מיליון שקל, ניתן לרכוש דירה ראשונה במחיר מקסימלי של 1.33 מיליון שקל, בהתאם לדרישת הון עצמי מינימלי של 25%.

רכישה זו מצריכה הון עצמי של 330 אלף שקל, כאשר המשכנתא מכסה את היתרה .

לשם השוואה, משכנתא זהה לדירה שנייה מחייבת הון עצמי של 50% , המאפשר רכישת נכס עד 2 מיליון שקל (כלומר: 1 מיליון הון עצמי).

אחוז המימון המקסימלי לדירה ראשונה עומד על 75%, אך אין הגבלה על כמה מעט משכנתא ניתן לקחת.

לדוגמה, ניתן לרכוש דירה ב-4 מיליון שקל עם משכנתא של מיליון שקל .

זה מצב שבו הלווה בוחר להעמיד הון עצמי גבוה במיוחד של 3 מיליון שקל. בתרחיש זה, המשכנתא של מיליון שקל מהווה רק 25% משווי הנכס כולו, והיא אפשרית לביצוע משום שהיא עומדת בתנאים של בנק ישראל.

לקחת היום משכנתא של 1,000,000 בכמה תרד הקרן לאחר 10 שנים ?

כאשר לוקחים משכנתא לתקופה ארוכה, יש לכך השלכות משמעותיות על קצב החזר הקרן ועל החשיפה לאינפלציה.

נבדוק מה מצב הלוואה 10 שנים לאחר לקיחתה ( ההלוואה נלקחה לתקופה של 30 שנה)

תאור המצב לאחר 10 שנים:

– יתרת החוב: כ-870,000 ש"ח

– החזר חודשי ממוצע לתקופה: כ-5,600 ש"ח

– סך התשלומים לבנק: כ-672,000 ש"ח (5,600 * 12 חודשים * 10 שנים = 672,000 ש"ח)

– הקטנת הקרן: רק כ-135,000 ש"ח

מסקנות :

ניתן לראות כי למרות תשלום של 672,000 ש"ח במשך עשור, הקרן קטנה רק ב-135,000 ש"ח. זאת מכיוון שבהלוואות ארוכות טווח:

1. התשלום החודשי נמוך יותר.

2. החלק של הקרן בכל תשלום קטן יותר לעומת הלוואה לתקופה קצרה.

3. הקרן יורדת לאט יותר בהשוואה להלוואות קצרות יותר.

4. ההלוואה חשופה יותר לאינפלציה, מה שמשפיע גם על יתרת ההלוואה.

הבהרה פיננסית :

יש לקחת בחשבון את הסיכונים והמשתנים הכלכליים הבאים, אשר צפויים לשנות את גובה ההחזר לאורך חיי ההלוואה:

-

חשיפה לשינויי ריבית בנק ישראל: מסלולי משכנתא המבוססים על ריבית משתנה (כגון מסלול הפריים) כפופים להחלטות המוניטריות של בנק ישראל. כל העלאה בריבית העוגן תגרור עלייה ישירה, אוטומטית ומיידית בהחזר החודשי.

-

השפעת מדד המחירים לצרכן (אינפלציה): בחירה במסלולים צמודי מדד חושפת את ההלוואה לקצב האינפלציה במשק. חשוב להדגיש כי עלייה במדד מגדילה

הבהרה משפטית: המידע המובא במאמר זה ("משכנתא מיליון שקל ") נכתב על ידי ארז שמש ואינו מהווה תחליף לייעוץ משכנתאות, ייעוץ פנסיוני או ייעוץ פיננסי המותאם לנתוניו האישיים של הקורא. קבלת החלטה על בסיס המידע היא באחריות הקורא בלבד.

פורסם ב-Google

שירותים נוספים עבורך

ארז שמש יועץ משכנתאות פרטי

למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

חבר בהתאחדות יועצי המשכנתאות.

בשנה האחרונה חסכתי ללקוחותי כ 48 מליון שקל בריביות והצמדה. ליוויתי עשרות משפחות בתהליך לקיחת משכנתא.בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : משכנתא בפורטוגל , כמה עולה יועץ משכנתאות , חסרונות משכנתא הפוכה , Mortgage rates in Israel, מה הפריים היום.