איך לערוך השוואת ריביות משכנתא

השוואת ריביות משכנתא הפכה להיות ספורט ישראלי לאומי. הפחד ששילמנו מחיר גבוהה ממישהו אחר ממש מדיר שינה לפעמים. שיחה כזו מתרחשת בכל מקום עבוד במשרד בפינת הקפה בבוקר:

ממה יש להיזהר בהשוואת משכנתאות

במקרים מסוימים החלטה לא מקצועית עלולה לגרום לקבלת החלטות שגויות

בדיקה צריכה להיעשות רק כשמבינים את הגורמים המשפיעים על גובה הריבית.

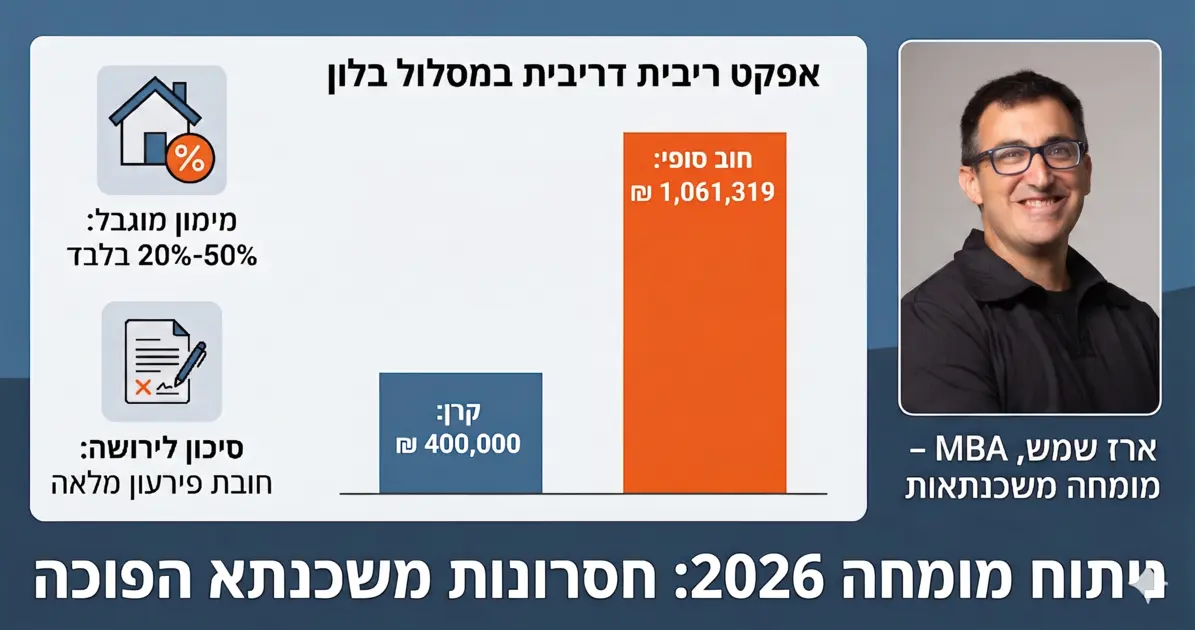

זה ממש סכום מטורף. רק לחשוב מה אפשר לעשות עם סכום כזה: טיסות לחו"ל, בגדים, חוגים וחופשות.

מה משפיע על ריבית משכנתא ממוצעת

1) שיעור המימון: הגורם שמשפיע הכי הרבה על ריביות המשכנתא הוא שיעור המימון. כלומר מה היחס של המשכנתא מתוך מחיר הבית. השורה התחתונה היא שככל שכמות הון עצמי שצריך למשכנתא גבוהה יותר הבנק יכול לתת ריביות נמוכות יותר.

אלו מדרגות שיעור המימון:

עד 45% ש"מ (שיעור מימון ) ריבית משכנתא ממוצעת נמוכות ביותר

מ-45%-60% ריבית המשכנתא ממוצעת

מ-60% הריבית על המשכנתא גבוהה

לכן אפשר לעשות השוואת ריביות הלוואות רק אם הן באותו שיעור מימון או אותה מדרגה.

2) משך השנים במשכנתא: בדרך כלל, כאשר ההלוואה ארוכה כך ריבית שהבנק יתן היא גבוהה יותר.

מקובל לחשוב שככל שהמשכנתא ארוכה יותר כך לבנק יש פחות ודאות ורמת הסיכון עולה.

הבנק אולי יודע לחזות מה יקרה בעולם הריבית עוד שנה או חמש. ולא מה יקרה עוד 10 שנים. לכן הריבית גבוהה יותר בתקופות אורכות . ישנם מסלולים כמו מסלול הפריים אשר פחות רגישים לאורך בתקופה.

ויש מסלולים יותר רגישים.

לכן חשוב לבדוק את אורך מסלולי משכנתא

3) יחס החזר נמוך: ככל שהחזר משכנתא הוא חלק נמוך יותר מתוך ההכנסה כך הלקוח נחשב בטוח יותר ומדורג גבוהה יותר. זה גם משפיע על הריביות

4) נעלם אחד גדול: לבנק יש יותר מ 30 פרמטרים שונים אשר מדרגים את הלקוחות. זו תעלומה . לא יודעים את המשקל של כל פרמטר החישוב. לכן זה לא מדע מדוייק. ולכן אסור לבצע השוואת ריביות הלוואה סתם כך בלי לבדוק את הנתונים והפרמטרים הבסיסיים שהם : אחוז מימון/ משך זמן המשכנתא/ יחס החזר.

לפני שמבצעים השוואת ריביות משכנתא בין הבנקים:

דבר ראשון חשוב לבדוק ששיעור המימון של המשכנתאות שנשווה הן באותה מדרגה. זה הדבר הבסיסי והחשוב ביותר. אין מה להשוות בין ריבית שניתנה בשיעור מימון של 30% למשכנתא בשיעור מימון של 60%.

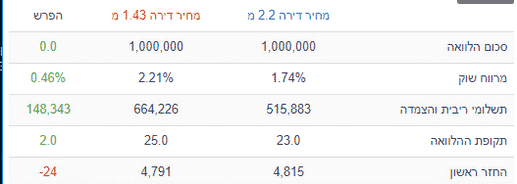

השלב השני : לוודא שיחס ההחזר דומה. נניח שני לווים לוקחים משכנתא של מליון ש"ח ושניהם מחזירים 5000 ש"ח.

אבל אצל לווה אחד ההכנסה היא 15 אלף ואילו ההכנסה של הלווה השני היא 20 אלף.

שיעור המימון של הלקוח במשכנתא השניה היא רק 25% -כלומר נמוכה יתר מזה שמחזיר גם 5000 אבל ממשכורת של 15. ככל שיחס ההחזר של המשכנתא מתוך ההכנסה נמוך יותר כך הריביות שנוכל לקבל מהבנק יכולות להיות נמוכות יותר.

איך מבצעים השוואת ריביות הלוואה

1) . אם משווים משכנתא שניתנה היום למשכנתא שניתנה לפני חודש ויותר. קשה כבר לבצע השוואה. כי הריביות המשכנתאות משתנות כל הזמן. בהתאם לעלויות הגיוס של הבנקים בשוק ההון. בהתאם ליעדי הריווחיות של הבנקים .

2) מדובר באותו שיעור מימון. ניתן לדעת את הנתון אם יודעים את מחיר הנכס הנרכש וסכום ההלוואה. פרטים אלה מופיעים על אישור עקרוני למשכנתא.

3) הנושא מסתבך. בנק בודק את הריווחיות שלו לכל תיק המשכנתא וגם בכל מסלול. לכן אפילו אם מדובר באותו שיעור מימון והכנסה פנויה. יתכן ובמסלול הזה יש פערים בריביות. אבל צריך לבחון את הרווחיות של הבנק על כל המשכנתא.

דוגמא מספרית:

לסיכום: השוואת ריביות משכנתא

בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים. למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

נהנית? כדאי להעביר את זה הלאה.

כאן יש פוסטים נוספים שעשויים לעניין אותך: