דף הבית / בלוג על משכנתא / אישור עקרוני למשכנתא השלב הראשון למשכנתא טובה

אישור עקרוני למשכנתא הוא השלב הראשון והקריטי בתהליך קבלת משכנתא.

זהו מסמך רשמי שמנפיק הבנק, המפרט את התנאים העיקריים שבהם הוא מוכן להעניק לכם הלוואת משכנתא.

הבנת המשמעות והחשיבות של אישור עקרוני למשכנתא היא מפתח להצלחה בתהליך.

במאמר זה נסביר מהו אישור עקרוני למשכנתא, למה הוא משמש, כיצד מקבלים אותו, ומה הוא כולל. אספק לכם את כל המידע הדרוש כדי לנווט בביטחון בשלב חשוב זה של תהליך המשכנתא.

אישור עקרוני למשכנתא השלב הראשון למשכנתא טובה

מה זה אישור עקרוני למשכנתא

אישור עקרוני למשכנתא הוא בעצם הצעד הראשון בדרך לקבלת משכנתא.

זה מסמך שהבנק נותן לכם, ובו הוא אומר: "אוקיי, אנחנו מוכנים לתת לכם משכנתא, והנה התנאים".

במסמך הזה תמצאו פרטים חשובים כמו כמה כסף הבנק מוכן להלוות לכם, לכמה זמן, באיזו ריבית, ואילו עמלות תצטרכו לשלם.

חשוב שתדעו – זה לא אומר שאתם חייבים לקחת את המשכנתא מהבנק הזה. זו רק נקודת פתיחה שעוזרת לכם להבין מה אתם יכולים לקבל ולהשוות בין בנקים שונים.

בדרך כלל, האישור הזה תקף ל-24 ימים לפחות, ובזמן הזה הבנק מחויב למה שכתוב בו, כל עוד הפרטים שמסרתם נכונים

סקר רשות שוק ההון חושף בעיה חמורה:

68% מלוקחי המשכנתאות כלל לא ניהלו משא ומתן על הריבית,

ו-42% מהם כלל לא ידעו שזו אפשרות!

כתוצאה מכך, רבים משלמים ריביות גבוהות מהנדרש, ומופסדים כסף רב לאורך תקופת ההלוואה.

פגיעה זו נובעת מחוסר מודעות וחוסר ידע, ופוגעת הן בלווים והן בתחרות בשוק.

בסקר של הרשות לצרכנות התברר כי לווים רבים לוקחים משכנתא בהתאם לתנאים באישור העקרוני.

זו טעות וגם הטעיה של הבנק. מדובר בריביות לפני משא ומתן. לא ריביות סופיות.

איך מוציאים אישור משכנתא צעד אחר צעד

אישור עקרוני לעצמאים -שימו לב

הוצאת אישור עקרוני למשכנתא לעצמאם יכולה להיות קצת יותר מסובכת

תצטרכו להביא מסמכים נוספים כמו שומת מס, אישורי רואה חשבון על הכנסות, ותנועות של חשבון העסק.

בגלל שהבנקים בודקים עצמאים ביתר קפדנות,

הרבה עצמאים לא מודעים להככנסות נטו שלהם .לכן כדאי להיעזר ביועץ משכנתאות מנוסה שיכול לעזור לכם להתמודד עם הדרישות המיוחדות ולהגדיל את הסיכויים שלכם לקבל אישור

כמה זמן לוקח לקבל אישור עקרוני למשכנתא

בדרך כלל, לקבל אישור עקרוני למשכנתא זה עניין של ימים ספורים.

רוב הבנקים מתחייבים לתת לכם תשובה תוך 3-5 ימי עסקים,

יש מקרים שמתקבל אישור מהיר תוך כמה שעות אם הגשתם את הבקשה אונליין.

אבל שימו לב, יש מקרים שבהם זה יכול לקחת קצת יותר זמן. למשל, אם אתם עצמאים, או אם יש לכם מקורות הכנסה מורכבים, הבנק עלול לבקש מסמכים נוספים ולהתעמק יותר בבדיקה.

גם אם אתם מבקשים סכום גבוה במיוחד או אם יש לכם היסטוריה פיננסית מסובכת, תהיו מוכנים לכך שהתהליך יכול להימשך קצת יותר.

בכל מקרה, אל תלחצו – גם אם זה לוקח קצת יותר זמן, זה עדיין שלב מהיר יחסית בתהליך כולו של קבלת משכנתא.

חסרונות של אישור עקרוני בדיגיטל - צריך להיזהר

קבלת אישור עקרוני בדיגיטל נשמעת נוחה, אבל יש לה כמה חסרונות שכדאי שתדעו עליהם.

קודם כל, האישור הזה מבוסס רק על מה שאתם מצהירים, בלי שהבנק בדק באמת את המסמכים שלכם.

זה אומר שיש סיכוי גדול יותר שהבנק יחזור בו מהאישור אם יתברר שהמצב שלכם שונה ממה שחשבתם.

חוץ מזה, בבקשה דיגיטלית הבנק לא באמת בודק את העסקה עצמה או נכנס לעומק של ההכנסות שלכם. במקרים מורכבים, כמו הכנסות גבוליות או עצמאים, יש אפילו סיכון גדול יותר לסירוב.

ומה שהכי חשוב – האישור הדיגיטלי הזה לא ממש מחייב את הבנק. אז בקיצור, אל תסמכו רק על זה ותהיו מוכנים לכך שהתנאים האמיתיים יכולים להיות שונים כשתגיעו עם כל המסמכים.

בעקבות הרפורמה של בנק ישראל, האישור העקרוני הפך למסמך ארוך ומורכב מאוד.

קשה להבין אותו.

המסמך מכיל בין 50 ל 60 עמודים עמוסים במספרים ונתונים.

היזהרו מהצעות על פתקים : למה סימולציה או הצעה לא מחייבת עלולות להטעות אתכם

זה לא אישור עקרוני

לא כל מסמך מהבנק עם ריביות זה אישור עקרוני

הבנקים למשכנתאות נוטים להעדיף מתן סימולציות או הצעות לא מחייבות על פני אישורים עקרוניים מסיבות מעשיות ואסטרטגיות. מבחינת הבנק, הפקת סימולציה דורשת פחות משאבים ואינה מחייבת בדיקה מעמיקה של נתוני הלקוח או אישור של בנקאי בכיר. זאת בניגוד לאישור עקרוני, הדורש תהליך מקיף יותר ומחייב את הבנק לתנאים המוצעים לתקופה מוגדרת.

עבור הלקוחות, סימולציות יכולות להיות נוחות בשלבים המוקדמים של בחינת אפשרויות המשכנתא, מאפשרות השוואה מהירה בין מספר בנקים ומספקות הערכה ראשונית של תנאי ההלוואה הפוטנציאליים.

עם זאת, חשוב להדגיש כי סימולציות אינן מחייבות את הבנק בשום צורה, והתנאים הסופיים עשויים להיות שונים משמעותית. לפיכך, בעוד שסימולציות מהוות כלי שימושי לתכנון ראשוני, לקוחות המעוניינים בהתחייבות ממשית מצד הבנק צריכים לעמוד על קבלת אישור עקרוני רשמי, המספק ביטחון גדול יותר בתנאי ההלוואה המוצעים.

חייבים לקחת את התמהיל והריביות שמופיעים באישור?

הלקוח לא מחוייב לקחת את התמהיל שמופיע באישור העקרוני

למעשה , לדעתי ממש אסור לך לקחת את ההצעה שמופיעה באישור.

מדובר בהצעה ראשונית בלבד, עם תקופות ריביות ומסלולי משכנתא שאינם מומלצים או מתאימים לעסקה שלך.

למרות זאת לצערי לא מעט לקוחות לוקחים משכנתא לפי תמהיל משכנתא שהופיע באישור העקרוני. וכך מפסידים הרבה מאוד כסף.

הבנק חייב לאשר את הבקשה ?

אישור עקרוני למשכנתה , כשמו הוא רק עקרוני.

מדובר בבדיקה ראשונית ודיי שטחית של מכלול הנתונים שהוגשו על ידי הלקוחות בהגשת בקשה לאישור עקרוני למשכנתא.

לא מדובר באישור סופי.

במידה ומתגלה בעיה בלווים או אי בהירות בהכנסות. הבנק עלול לא להסכים לתת משכנתא. לדחות את הבקשה

כאשר יש סרוב בבנק, קשה מאוד אחר כך לקבל אישור .

במידה וההכנסות לא יכולות לתמוך בגובה של החזר המשכנתא עלולים לקבל סרוב

לכן, לא לזלזל באישור משכנתא עקרוני. זה חשוב מאוד. כבר בשלב זה כדאי מאוד לפנות אל יועץ משכנתאות פרטי .

בכמה בנקים כדאי לקבל אישור עקרוני

לפני חתימה על חוזה מומלץ לקבל אישור עקרוני רק מבנק אחד

לא צריך לפנות ליותר מאחד בשלב זה

כדאי לפנות שוב אל הבנק כחודשים לפני מועד התשלום בהתאם לחוזה כדי להתחיל תהליך משכנתא.

קיבלתי אישור עקרוני למשכנתא ,מה כדאי לבדוק בו

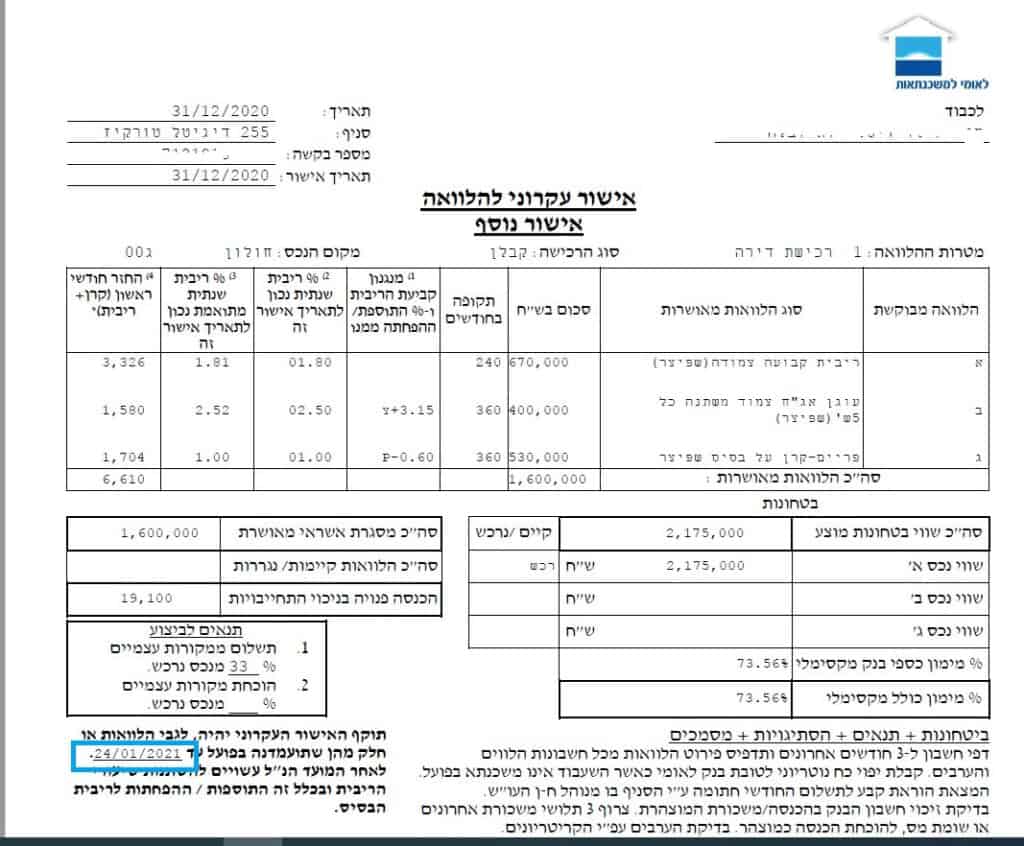

תוקף הריביות : לבדוק שתוקף הריביות נשמר ל 24 ימים מיום הוצאת המסמך על ידי הבנק.

זה חשוב מאוד כי לעיתים יש עדכונים של האישור אבל התאריך האישור האחרון לא מתעדכן.

וכך ימי שמירת הריבית נספרים מתאריך ישין .

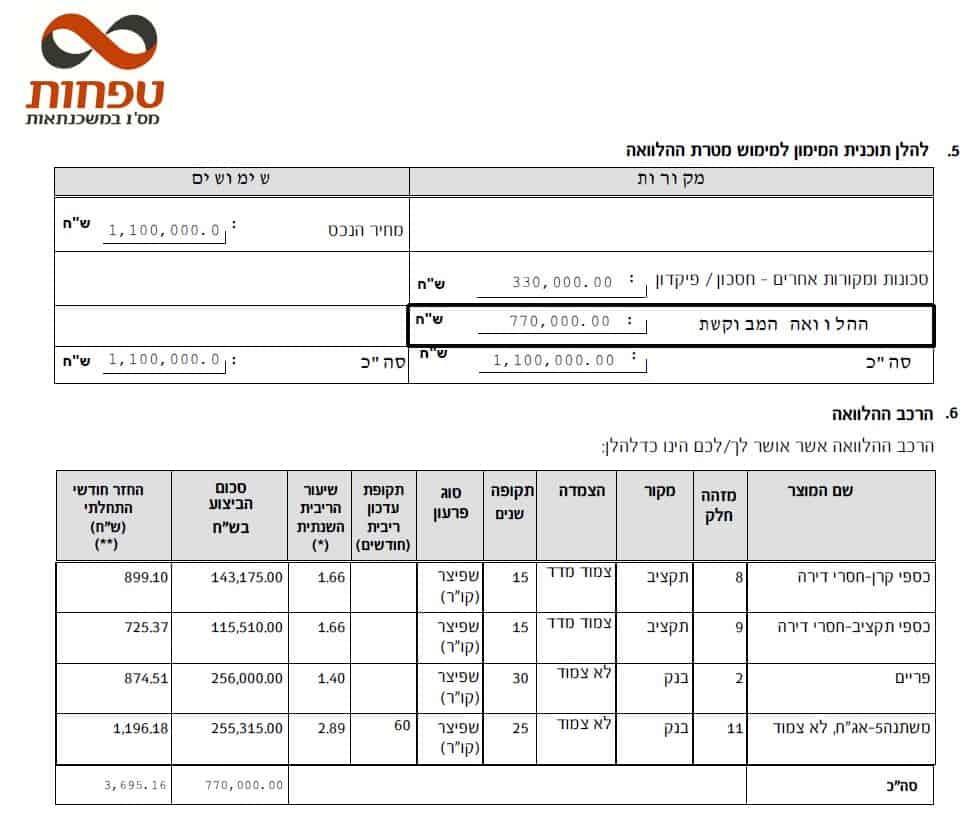

שווי הנכס : מומלץ לראות שמחיר הדירה שמופיע באישור המשכנתא תואם את השווי של הדירה אותם ברצונך לקנות.

למה זה חשוב ?

נניח מבקשים משכנתא של מיליון שקל עבור רכישת דירה בשווי של 1.6 מ'.

יש הבדל אם מדובר גם במשכנתא של 1,000,000 שקל על שווי נכס של 2 מ' ₪.

במקרה הראשון שיעור המימון יהיה 62% ובשני רק 50%. מדובר בריביות שונות בכל הצעה

התניות : בכל אישור יש התניות ספציפיות לעסקה. חשוב מאוד לבדוק את ההתניות כי הן כאמור תנאי של הבנק לביצוע המשכנתא. רבים מתעלמים או לא מודעים להתניות. וכך ברגע הביצוע עלולות להיות בעיות אחת ההתניות הנפוצות זה כנסת ערבים או סילוק הלוואה קיימת.

מה תוקף אישור משכנתא

צריך להבדיל בין תוקף שמירה הריבית שנשמרת ל 24 ימים מהוצאת המסמך מהבנק.לבין התוקף של האישור העקרוני עצמו אשר נע בין חודש לשלושה חודשים מיום הוצאת האישור.

עצה חשובה : מומלץ מאוד לדאוג להארכת תוקף האישור העקרוני מפעם לפעם בעזרת יועץ משכנתאות מוסמך. הרבה יותר קל לחדש אישור משכנתא קיים במערכת מאשר להוציא בעתיד אישור חדש מהתחלה.

בחידוש האישור העקרוני, הבנק מבקש בדרך כלל תלושי שכר ותנועות בנק. אם אין שינוי מהותי החידוש נעשה בצורה מהירה.

אם היה שינוי בשכר או בתנאים אחרים. מומלץ מאוד לידע את הבנק בעת חידוש האישור מחדש. בנק זה לא גוף שאוהב הפתעות. מומלץ לשמור על שקיפות מלאה עם הבנק.

סירוב משכנתא לאחר אישור עקרוני

לצערי אני נתקל במקרים בהם הבנק שולח ללקוח הודעה על סירוב משכנתא לאחר אישור עקרוני. זה מצב נוראי ממש. כי בדרך כלל חוזה כבר נחתם והקונים העבירו כספים מהון עצמי כי הם התבססו על האישור העקרוני שהבנק נתן להם.

כשמדובר בלקיחת משכנתא לעצמאים יש יותר סיכון . כי לקראת לקיחת המשכנתא הבנק בודק באופן יסודי את התנהלות הכספית של הלווים ובעיקר של בעל העסק.

ואכן בבדיקה שנערכה נמצא כי רבע מהבקשות של עצמאים למשכנתא לא מאושרות על ידי הבנק.

רק לקראת הביצוע הבנק מוציא דו"ח אשראי או דו"ח BDI. בדרך כלל לצורך אישור עקרוני הבנק לא בודק בצורה מקיפה ויסודית את התנהלות האשראי. ומסתפק רק בתנועות הבנק ומספר נתונים כלליים. לכן התקבל אישור עקרוני אבל יש סירוב משכנתא לאחר בדיקת דו"ח האשראי.

אפשר להימנע מקבלת סירוב משכנתא לאחר אישור עקרוני. אם ידוע לך התנהלות לא טובה בעסק או בחשבון הבנק צריך לומר זאת לבנקאי מראש. לא לחכות שהבנקאי יגלה זאת. גילוי הבעיה יכול להגיע לאחר חתימת חוזה מכירה.

יועץ משכנתאות פרטי יוכל לסיע באישור משכנתא כזו. יש דרכים לאשר בקשות למשכנתא גם בהתנהלות פיננסית לא טובה בעבר

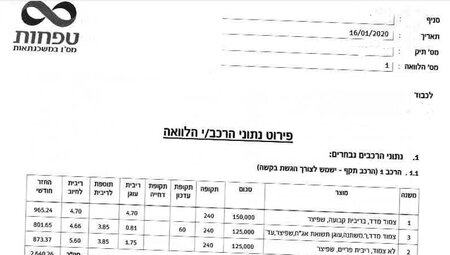

אישור עקרוני מזרחי טפחות

יש מספר נקודות שכדאי לשים לב בקבלת אישור עקרוני מזרחי טפחות. בחלק העליון של האישור מופיע תאריך פקיעת תוקף הריביות בהצעה. הבנק מציין את פרטי הלווים וההכנסה הפנויה שלהם.

החלק העיקרי הוא תמהיל המשכנתא בהצעה. הכולל סוג ריבית המשכנתא , בסיס הצמדה, תקופה, שיעור ריבית שנתית. וכמובן סכום המשכנתא

חלק חשוב שרבים נוטים להיתעלם ממנו הוא ההתניות הספציפיות. הבנק יכול להתנות תנאים ספציפיים להלוואה. הם מפורטים בחלק נפרד של אישור עקרוני מזרחי טפחות.

בהתניות מפורט האם הבנק מבקש ערבים בהלוואה, האם יש התניות על ביטוח וכ'

אישור עקרוני למשכנתא לאומי

אישור עקרוני לאומי כולל את הפרטים שהחוק קובע שחייבים להופיע בטופס. מדובר בטופס יותר תמציתי אשר נותן בדף אחד את כל הפרטים הרלבנטים. מטרת ההלוואה חשובה יש מספר סוגי הלוואות משכנתא. לדיור, שיפוצים, איחוד הלוואות. פירוט של מסלולי המשכנתא בהצעה. תוקף שמירת הריבית מופיע בצורה ברורה . גם שיעור המימון מופיע.

במסמך אישור עקרוני לאומי ,מתחת לפירוט מסלולי המשכנתא יש את פירוט ההתניות הספציפיות במשכנתא

המאמרים שלי יכולים לחסוך לך עשרות אלפי שקלים, כדאי לך להשאר מעודכן:

ארז שמש יועץ משכנתאות פרטי

למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

חבר בהתאחדות יועצי המשכנתאות.

בשנה האחרונה חסכתי ללקוחותי כ 48 מליון שקל בריביות והצמדה. ליוויתי עשרות משפחות בתהליך לקיחת משכנתא.בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : מסלולי משכנתא מומלצים , משכנתא בפורטוגל , כמה עולה יועץ משכנתאות , חסרונות משכנתא הפוכה , Mortgage rates in Israel, מה הפריים היום.

כאן יש פוסטים נוספים שעשויים לעניין אותך: