מה זה מסלול פיתוי במשכנתא? האם כדאי בשנת 2026

מה זה מסלול פיתוי משכנתא ?

מסלול פיתוי במשכנתא הוא אסטרטגיה שבה לוקחים משכנתא גדולה יותר מהנדרש, מסלקים מיד את החלק היקר, ונשארים עם ריביות נמוכות יותר.

הטכניקה פועלת על עקרון פשוט: אתם מבקשים מהבנק להעלות את הריבית במסלול אחד (שתסלקו מיד), ובתמורה הבנק מוריד את הריביות במסלולים האחרים. כך אתם בעצם "מפתים" את הבנק לתת לכם תנאים טובים יותר על החלק שבאמת תחזיקו. התוצאה: חיסכון של עשרות אלפי שקלים לאורך שנות המשכנתא.כמה כסף באמת אפשר לחסוך בעזרת מסלול פיתוי משכנתא

החיסכון תלוי בסכום המשכנתא ובריביות, אבל בדרך כלל מדובר על עשרות אלפי שקלים.

לדוגמה: על משכנתא של מיליון שקל, החיסכון יכול להגיע ל-30-85 אלף שקל לאורך חיי המשכנתא.

מה עוד מרוויחים לאחר לקיחת מסלול פיתוי משכנתא ?

1) המשכנתה לאחר סילוק מסלול הפיתוי היא עם ריבית משכנתא נמוכה משמעותית.

2) המשכנתא הסופית לאחר הסילוק במקרים רבים קצרה משמעותית

3) מתקבלת משכנתא יותר יציבה בטוחה עם ירידת קרן עצת זהב : אם בסימולציה מגלים שבמשכנתא הסופית לא מתקבלים שלושת הסעיפים כדאי לשקול שוב

פורסם ב-Google

איך בונים בפועל מסלול פיתוי במשכנתא

כמה כסף לשים במסלול הפיתוי ?

זהו את הסכום שאתם באמת צריכים ותוסיפו עליו סכום נוסף למסלול הפיתוי.

חשוב שהסכום הנוסף לא יעבור אתכם למדרגת מימון הבאה (למשל, מעל 40% או מעל 60% ) כי אז הריביות יעלו במקום לרדת.

חשוב גם שמצד אחד הסכום במסלול הפיתוי יהיה משמעותי אך מצד שני לא גדול מידי

דוגמה מעשית:

במקום לבקש 800,000 ₪, תבקשו 950,000 ₪ עם מסלול פיתוי של 150,000 ₪.

איזה מסלול לבחור?

בחירת המסלול קריטית, כדי לא להיחשף לקנסות היוון ושינוי ריבית.

מומלץ לשים את הכסף במסלול משתנה אבל בו לבנק יש את הריווחיות הגדולה ביותר באותה תקופה.

יועץ משכנתאות מנוסה יודע בכל נקודת זמן מה המסלול שבו הבנק ישמח לקבל עוד ריווחיות.

בדרך כלל מסלול קצר של משתנה צמוד או לא צמוד. היום יש מגוון מסלולים בתקופות עדכון שונות.

שלב המשא ומתן

זה שלב עדין, הרי הבנקאי מבין במה מדובר לכן יש גבולות לשיתוף הפעולה.

הרעיון הוא לראות מה הריביות בלי מסלול פיתוי ולאחר מכן להוסיף את המסלול ולראות כיצד הבנקאי מוריד ריבית בשאר המסלולים .

חשוב לא לדרוש ריבית גבוהה משמעותית מהריביות בבנק במסלול. זה ישים אתכם במצב לא נעים. תראו אם בכלל התוצאה הסופית של כל התהליך חוסכת לכם כסף.

אם החיסכון הוא פחות מ 40 אלף ש"ח לאורך חיי המשכנתא אפשר לוותר על התרגיל

הביצוע

תוך 1-7 ימים מקבלת המשכנתא, סלקו את מסלול הפיתוי במלואו באמצעות ההון העצמי ששמרתם למטרה זו. כך תישארו עם המשכנתא הקטנה בריביות המוזלות.

בפועל זה יותר מורכב, כי הבנק משנה את הריבית במסלולים המשתנים פעם או פעמיים במהלך החודש. אז אם ציפינו לריבית מסויימת והיא עלתה אז יש חשיפה לקנסות היוון. בבקשה להיזהר

💡 עצה זהב: עבדו עם יועץ משכנתאות מנוסה – הוא יבצע את החישובים ויוודא שהמהלך באמת כדאי לכם.

מחשבון ייחודי שיגלה לך

כמה משכנתא תוכל לקחת?

מה החזר משכנתא חודשי?

מה תקציב הדירה שתוכל לקנות?

אז למה הבנק מוכן לבצע תמהיל פיתוי

דבר ראשון שצריך לזכור זה שהבנק אף פעם לא מפסיד.

גם על המשכנתא הסופית המוקטנת הבנק מרוויח . ומרוויח הרבה .

הבנק בודק שהריווחיות הכוללת של המשכנתא שלא נפגעת גם שמוסיפים מסלול פיתוי.

מצד אחד יש מסלול שבו הריבית גבוהה מריבית המשכנתא הממוצעת ומסלולים בהם היא קצת נמוכה.

כמו כן יש מקרים בהם הרוכשים מתכננים לסלק את מסלול הפיתוי לא מייד עם לקיחת המשכנתא אלא נניח עוד שנה או שנתיים ועד אז הבנק נהנה מתשלומים.

המאמרים שלי יכולים לחסוך לך עשרות אלפי שקלים, כדאי לך להשאר מעודכן:

לפני שמחליטים על מסלול פיתוי חשוב לדעת בוודאות :

- מבינים שמסלול פיתוי לא תמיד מתאים לכל עסקה

- מדובר במהלך מורכב ויש בו סיכונים לא קטנים

- בטוחים בוודאות שבעסקה שלכם שימוש במסלול פיתוי משכנתא ישפר את מצבכם

- מבינים איך לבצע פירעון מוקדם

סיכונים של מסלול פיתוי משכנתא

- שינוי בשיעור המימון

- חשיפה קנסות היוון

- לא מסלקים ונשארים עם המשכנתא המקורית

- בחירה לא נכונה של המסלולים

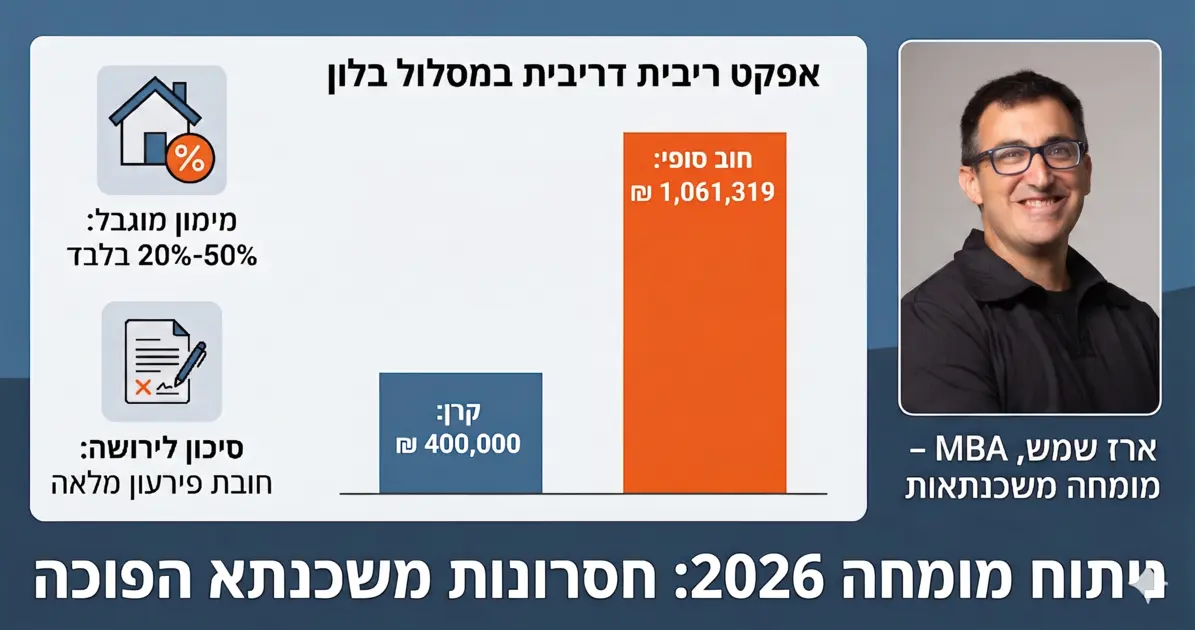

שינוי שיעור המימון- הטעות הכי נפוצה בעת ביצוע מסלול פיתוי משכנתא

תכנון לא נכון של תמהיל הפיתוי יצר תשלום מיותר

של כ 85 אלף שקל בריביות והצמדה.

בעיקר בגלל ששיעור המימון עלה מ 58% למעל 60%

בסף הכל 2% שעלו בכמעט 85 אלף של תשלומים מיותרים

קנסות היוון בעת הסילוק

לפעמים לאחר החזרת המסלול הבנק יחייב בקנסות היוון למרות שהסילוק היה כמה ימים לאחר לקיחת המשכנתא.

יש מקרים שמדובר באלפי שקלים.

מה שמעוד מקטין את החיסכון ובכלל את הכדאיות מכל התהליך.

לקיחת משכנתא אובייקטיבית זה נושא מורכב שקשור : עוגני אג"ח ,ימי עדכון ריבית.

לפעמים עיתוי של של יום יומיים יכול ליצור קנס. חשוב מאוד לבחור יועץ משכנתאות פרטי לפני ביצוע מסלול פיתוי

נשארים בסוף עם המשכנתא המקורית- לא עושים כלום

הרבה פעמים הסילוק של מסלול הפיתוי לא מיידי.

לפעמים מחכים לקרן השתלמות שתיפתח תוכך כמה שנים/חודשים. מחכים לסכומי כסף מהשקעות ומשפחה.

הזמן עובר והחיים חזקים מכל תכנון.

במקרים רבים בסופו של דבר לא מסלקים את מהסלול המתוכנן מכל מיני סיבות. למשל צריך להשתמש בכסף הזה לצורך רכישת מכונית, עזרה לילדים או הוצאות שוטפות .

השוטף שוטף את כולנו

וזו הסיבה העיקרית שהבנק מעלימים עיין ממסלולי משכנתא כאלה כאלה. כי הבנק יודע שבמקרים רבים נשארים עם המשכנתא הגדולה עם הריבית היקרה במסלול.

מה לא נחשב מסלול פיתוי משכנתא

כאמור, הרעיון המרכזי הוא סילוק חלק מהמשכנתא מייד לאחר הביצוע.

ככל שההחזר יהיה קרוב וצמוד ללקיחת המשכנתא כך הסיכון לשינוי ריבית או קנסות קטן.

זו המטרה, לעשות מהלך שיביא חיסכון בתשלומי הריבית לרוכשי הדירה ולמזער את הסיכון בקנסות ועליית ריבית.

לווים רבים מתכננים להחזיר חלק מהמשכנתה שלהם תוך מספר שנים.

בעיקר עם שחרור קרן השתלמות או לאחר קבלת כספים בעתיד.

זה תכנון משכנתא אופטימלית לא מסלול פיתוי .

זה אומנם תיכנון חכם . אבל הסיכון הוא שבעתיד יהיו קנסות היוון בעת סילוק חלק מהמשכנתא.

נתקלתי בכל כך הרבה מקרים בהם היה תכנון להחזיר כספים במשכנתא ,אבל החיים חזקים מכל תכנון.

בסוף לווים נשארים עם המשכנתא כפי שהם לקחו אותה בלי לסלק.

כך נשארים עם מסלול יחסית מסוכן ולעיתים עם ריבית גבוהה.

הדבר החשוב ביותר שצריך להבין במאמר שכדי לחסוך באמת כסף ולמנוע סיכונים מיוחדים, חשוב לדעת איך לבצע בצורה נכונה מסלול פיתוי משכנתא.

ארז שמש יועץ משכנתאות פרטי

למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

חבר בהתאחדות יועצי המשכנתאות.

בשנה האחרונה חסכתי ללקוחותי כ 48 מליון שקל בריביות והצמדה. ליוויתי עשרות משפחות בתהליך לקיחת משכנתא.בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : מסלולי משכנתא מומלצים , משכנתא בפורטוגל , כמה עולה יועץ משכנתאות , חסרונות משכנתא הפוכה , Mortgage rates in Israel, מה הפריים היום.

כאן יש פוסטים נוספים שעשויים לעניין אותך:

עכשיו זה קצת יותר מובן?

עולם המשכנתאות והפיננסיים עשוי מעט להפחיד, אבל בשבילי זו שפה מדוברת.

בשביל זה אני כאן – לעשות לך קצת סדר. אשמח לשתף אותך במאמרים נוספים: