דף הבית / בלוג על משכנתא / כל מה שרציתם לדעת על לקיחת משכנתא לדירה שניה

כל מה שרציתם לדעת על לקיחת משכנתא לדירה שניה

רכישת דירה שנייה היא צעד משמעותי בדרך להגשמת חלומות הפיננסים , אך היא טומנת בחובה אתגרים ייחודיים.

ממימון ועד מיסוי, לקיחת משכנתא לדירה שנייה שונה מהותית מהפעם הראשונה.

רבים רוצים להינות מעליית מדד מחירי הדירות .

בואו נצלול לעולם המרתק של משכנתאות לדירה שנייה ונגלה כיצד תוכלו להפוך את ההשקעה שלכם לרווחית במיוחד

המשכנתא משפיעה על הרווח שלך בהשקעה כדאי לשים לב

ההחזר החודשי על משכנתא או ההלוואה שלקחת משפיע מאוד על הריווחיות של העסקה כולה.

אפילו אם השכירות שמתקבלת מהדירה מכסה את המשכנתא.

כדאי מאוד לבדוק מה עלול להיות השינוי בהחזר המשכנתא בשנים הבאות ולחשב את הריווחיות והתשואה מהדירה להשקעה.

יש עסקאות שבהן עצם לקיחת המשכנתא הופכת את העסקה ללא כדאית

המלצה : לבצע סימולציה של החזרי המשכנתא בעליה של 1% עד 3% לעומת הריביות היום

בתכנון המשכנתא לדירה שנייה, חשוב להתאים את המסלול למטרות ההשקעה שלכם.

אם בכוונתכם למכור את הנכס בטווח הקצר, עדיף לבחור במסלול שממזער קנסות פירעון מוקדם, גם אם זה מביא להחזרים חודשיים פחות יציבים. לעומת זאת, בהשקעה ארוכת טווח,

כדאי לשקול מסלול משכנתא יציב יותר, המאפשר הפחתה משמעותית של הקרן לאורך זמן.

כמה משכנתא אפשר לקחת על דירה שניה?

בהתאם לתקנות בנק ישראל ניתן לקחת מהבנק משכנתא לדירה שנייה עד 50% משווי הדירה הנרכשת,.

המשכנתא נרשמת כמובן על הדירה הנרכשת.

בנק ישראל אוסר לקיחת משכנתא על דירה נוכחית לצורך קניית דירה שניה.

לעומת לקיחת משכנתא לדירה ראשונה בה נתתן לקבל עד 75%

יש אפשרות לקנות דירה שנייה ללא הון עצמי.

בנק ישראל אוסר לקיחת משכנתא על דירה נוכחית לצורך קניית דירה להשקעה.

למרות זאת יש מגוון פתרונות יצירתיים המאפשרים לך לקנות עוד היום דירה להשקעה.

דברו איתי ותוכלו להיות עוד היום בעלי נכס

מה לא נחשב כדירה להשקעה בעיני הבנק

בשאלה האם עדיף לקנות דירה או לשכור. רבים מעדיפים לגור בדירה שכורה ולקנות דירה להשקעה.

כלומר לגור איפה שרוצים ולקנות איפה שאפשר.

זה פתרון שיכול להיות מצויין.

הבעיה שמבחינת הבנק זו לא דירה להשקעה אלא דירה יחידה.

למה זה חשוב? כי הבנק לא יוכל להתחשב בהכנסות מהדירה המושכרת או בשכירות עתידית כחלק מההכנסות שלכם.

משכנתא לדירה שניה בנק ישראל בודקת האם יש בבעלותך דירה נוכחית ביום לקיחת המשכנתא

איזה מסלולים מומלצים בלקיחת משכנתא לדירה שנייה

כאשר מדובר בדירה עם תכנון לשפץ ולמכור תוך מספר שנים.

מה שמכונה "עסקת אקזיט" או "פליפ"

או למשל בקניית דירה להשקעה לפני פרוייקט תמ"א ומכירתה מייד לאחר הפרוייקט.

במקרה כזה,כדאי לקחת בחשבון את החשיפה לקנסות היוון בעת מכירת הדירה בטווח הקצר. כדאי לשקול הלוואת גישור לדירה .

קשיים אפשריים אך ניתנים לפתרון בלקיחת משכנתא לדירה להשקעה

נקודות שלא תמיד שמים לב אליהן:

הון עצמי : הון עצמי למשכנתא לדירה שנייה הוא לפחות 50%. אבל יש אפשרות לקנות דירה ללא הון עצמי בכלל

מיסוי: בישראל נושא מיסוי נדל"ן מורכב, מיסוי על דירה שנייה להשקעה הוא כ 8% בדרך כלל.

כדאי להבין את המשמעות של מס הרכישה עם עורך דין מקצועי.

כאשר מדובר בעסקת אקזיט או פליפ, כלומר מכירת הנכס תוך מספר שנים.

עלות המיסוי יכולה להיות מאוד משמעותית.

עד כמה קל יהיה לך להשכיר את הדירה: אם הבנק מעריך כי יהיה קשה להשכיר את הדירה יתכן והבנק ידרוש ריבית יותר גבוהה במשכנתא. למשל דירה 60 מטר קומה רביעית ללא מעלית, יכולה להיות בעייתית.

משכנתא לדירה שנמצאת בבניין שוגדר מבנה מסוכן תהיה יקרה יותר עם התניות רבות

הוצאות נלוות: ככל שהדירה הנרכשת ישנה כך צריך לקחת בחשבון הוצאות ותיקונים.

לא אחת נתקלים בהוצאות של החלפת מזגנים, פיצוץ בצנרת, בעיות חשמל וכ'

תקופה בה הדירה לא מושכרת: חלק ניכר מהדירות בעיקר בתחום המחירים הנמוך נמצא בפריפריה.

כדאי לקחת בחשבון תקופה בה הדירה לא תהיה מושכרת.

בתקופה זו לא מתקבלים הכנסות משכירות אבל הוצאות שוטפות כמו ארנונה ועד בית , חשמל ממשיכים לשלם.

אני ממליץ להתחשב ב 11 חודשי שכירות בשנה.

שינוי בהחזר החודשי : במדה והחזר המשכנתא ישתנה האם תוכלו לעמוד בהחזרים. במידה ותקחו עוד הלוואות בשנים הבאות

יכולת החזר: הבנק בודק יכולת החזר בצורה שונה כשמדובר בדירה להשקעה.

נקודות חשבות:

- בתוכנית ההשקעה להתחשב רק ב הכנסות שכר דירה של 11 חודשים בשנה

- לבדוק יכולת החזר כשריבית המשכנתא תעל ב 1%-3% לעומת המצב היום

- לוודא שהמשכנתא מותאמת לקתקופת ההחזקה בנכס

כמה כדאי להחזיר על משכנתא לדירה להשקעה - לטובתך לא את ההחזר הנמוך ביותר

יש שתי דעות עיקריות:

רוב המשקיעים מעדיפים שדמי השכירות יכסו לפחות את כל תשלום המשכנתא ואם אפשר אפילו שיכנס קצת כסף לחשבון הבנק.

לדעתי כדאי לשקול דעה אחרת :במידה ויש יכולת החזר כדאי להעלות את ההחזר החודשי למקסימום שנוכל לעמוד בו.

היתרונות באפשרות כזו

תקופת המשכנתא מתקצרת

ריביות יותר זולות

בתקופה קצרה יותר כל הכסף מהשכירות עובר אל חשבונך ולא לבנק. אפשר להפנות את הכסף לבניית הון

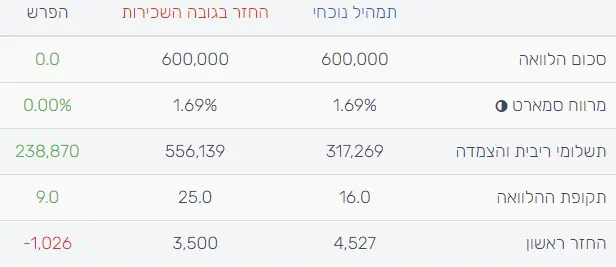

כמה להחזיר בחודש ? דוגמא מספרית

דירה במחיר של כ 1.2 מ

משכנתא שנלקחה 600 אלף

שכירות שמתקבלת כ 3500 ש"ח

נבדוק שלוש אפשרויות

החזר בגובה השכירות

החזר גבוהה ב 1000 שקל מהשכירות שמתקבלת

החזר נמוך ב 400 ש"ח מהשכירות שמתקבלת ( ישמש לצורך תיקונים למינהם)

נשווה את שתי האפשרויות הראשונות עם הפרש של 1000 ש"ח

בתוספת של רק 1000 ש"ח להחזר

מקצרים את המשכנתא ב 9 שנים

חוסכים כ 240 אלף שקל בריבות

עוד 9 שנים כל השכירות נכנסת לחשובן הבנק של

עוד 9 שנים מתפנה כסף לצורך השקעות נוספות ובניית הון

איך הבנק מחשב את ההכנסה כדי לאשר משכנתא

התקנות בלקיחת משכנתא לדירה שניה בנק ישראל אומרות שהבנק צריך להתיחס להלוואות של הלווים.

מקטינים את ההכנסה הפנויה בגובה החזר ההלוואה או המשכנתא .

בדרך כלל כשקונים דירה להשקעה יש משכנתא על דירה נוכחית.

הבנק מפחית את ההחזר החודשי מההכנסה הפנויה.

מצד שני אם הדירה מושכרת , מציגים חוזה שכירות לבנק והבנק מתיחס בשכירות כחלק מההכנסה שלכם בחישוב יכולת ההחזר של המשכנתא.

אם הדירה הנרכשת לא מושכרת , צריך לבקש במפורש מהשמאי להוסיף את ההערכה שלו לשמי השכירות שאפשר לקבל . זה חייב להופיע בדו"ח

אם קונים דירה להשקעה מקבלן ? כאן צריך לשים לבץ יש בנקים שמוכנים להתחשב בהכנסות עתידיות משכירות של הדירה בעתיד. כתוספת להכנסה היום למרות שהיא תושכר רק בעתיד אחרי שהבניין יהיה מוכן

שווי הנכס להשקעה ישפיע על כמה משכנתא אפשר לקחת על דירה שנייה

הבנק לא אוהב לתת משכנתאות על נכסים בשווי נמוך.

ובצדק,

1) הבנק משקיע את אותם משאבים על אישור וביצוע משכנתא של 1.5 מליון לעומת משכנתא לדירה הלשקעה ממוצעת של של 500-600 אלף.

משכנתא על דירה שניה לא ממש בראש סדר העדיפות של הבנקים למשכנתאות.

2) הבנקים לא אוהבים למשכן נסים זולים, שכן בדרך כלל מצב הפיזי של הנכס לא טוב, לפעמים יש בעיות בנכס בצורת בעיות רישום או קושי לזהות באופן מובהק את הנכס על ידי השמאי.

כל אלה מצריכים טיפול של מחלקה משפטית

כדאי להבין כמה שווה הדירה לרכישה

חשוב לקחת בחשבון : בנקים לא נוטים לתת הלוואה לרכישת דירה בשווי של מתחת למיליון.

איזו ריבית אפשר לקבל בלקיחת משכנתא להשקעה

בגלל שבמקרים רבים מדובר על קניית דירות במחיר נמוך, כךגם באופן ממוצע מדובר על משכנתאות נמוכות.

הבנק מסתכל על רווח בשקלים מהמשכנתא.

ככל שהמשכנתא קטנה יותר כך הרווח של הבנק בכסף נמוך יותר.

הבנק רוצה להרוויח, לכן במקרים רבים הריבית שהבנק יציע לרכישת דירה להשקעה תהיה גבוהה משמעותית .

יועץ משכנתאות מומלץ יוכל לקדם את הטיפול בבקשה שלך בצורה מהירה. לנתב את הבקשה לסניף המתאים. וכמובן להשיג עבורך ריביות משכנתא תחרותיות.

מורכב, אז הנה דוגמא לחישוב משכנתא לרכישת דירה שניה:

לצחי וענת דירה בשווי של 2 מליון ש"ח ,ללא משכנתא.הם רוצים לרכוש דירה שעולה 800 אלף.

בעיקרון ניתן למשכן נכס קיים לטובת רכישת נכס נוסף עד 50% מהנכס הקיים.

כלומר ניתן לקחת משכנתא בשעבוד הנכס הקיים בגובה של 1 מליון ש"ח.

אבל בגלל שהדירה הנרכשת עולה רק 800 אלף. ניתן לקחת רק 400 אלף כמשכנתא על הנכס הקיים.

כותב המאמר: ארז שמש יועץ משכנתאות פרטי

למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה. חבר בהתאחדות יועצי המשכנתאות. בשנת 2020 חסכתי ללקוחות כ 48 מליון שקל בריביות והצמדה. וליוויתי עשרות משפחות בתהליך לקיחת משכנתא.בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : הגדלת משכנתא קיימת , תחזית מדד תשומות הבניה , כמה עולה יאכטה ,

קרנות כספיות , קריפטו בישראל , כמה עולה יועץ משכנתאות ,

נהנית? כדאי לשתף את מי שרלבנטי עבורו

איך עוד אוכל לעזור לך

עכשיו זה קצת יותר מובן?

עולם המשכנתאות והפיננסיים עשוי מעט להפחיד, אבל בשבילי זו שפה מדוברת.

בשביל זה אני כאן – לעשות לך קצת סדר.

כאן יש פוסטים נוספים שעשויים לעניין אותך: