דף הבית / בלוג על משכנתא / משכנתא 1000000 כמה החזר?

משכנתא 1000000 כמה החזר?

ההחזר החודשי על משכנתא בסך 1,000,000 ש"ח מוערך בטווח של 4,800 עד 6,500 ש"ח, והוא תלוי בעיקר בתקופת ההחזר ובריביות שנקבעו בתמהיל. עבור משכנתא לתקופה של 20 עד 30 שנה, העלות הכוללת לבנק (כולל קרן וריבית) נעה בין 1.3 מיליון ל-1.9 מיליון ש"ח. קיצור תקופת ההלוואה מעלה את התשלום החודשי אך מביא לחיסכון של מאות אלפי שקלים בסך הריבית.

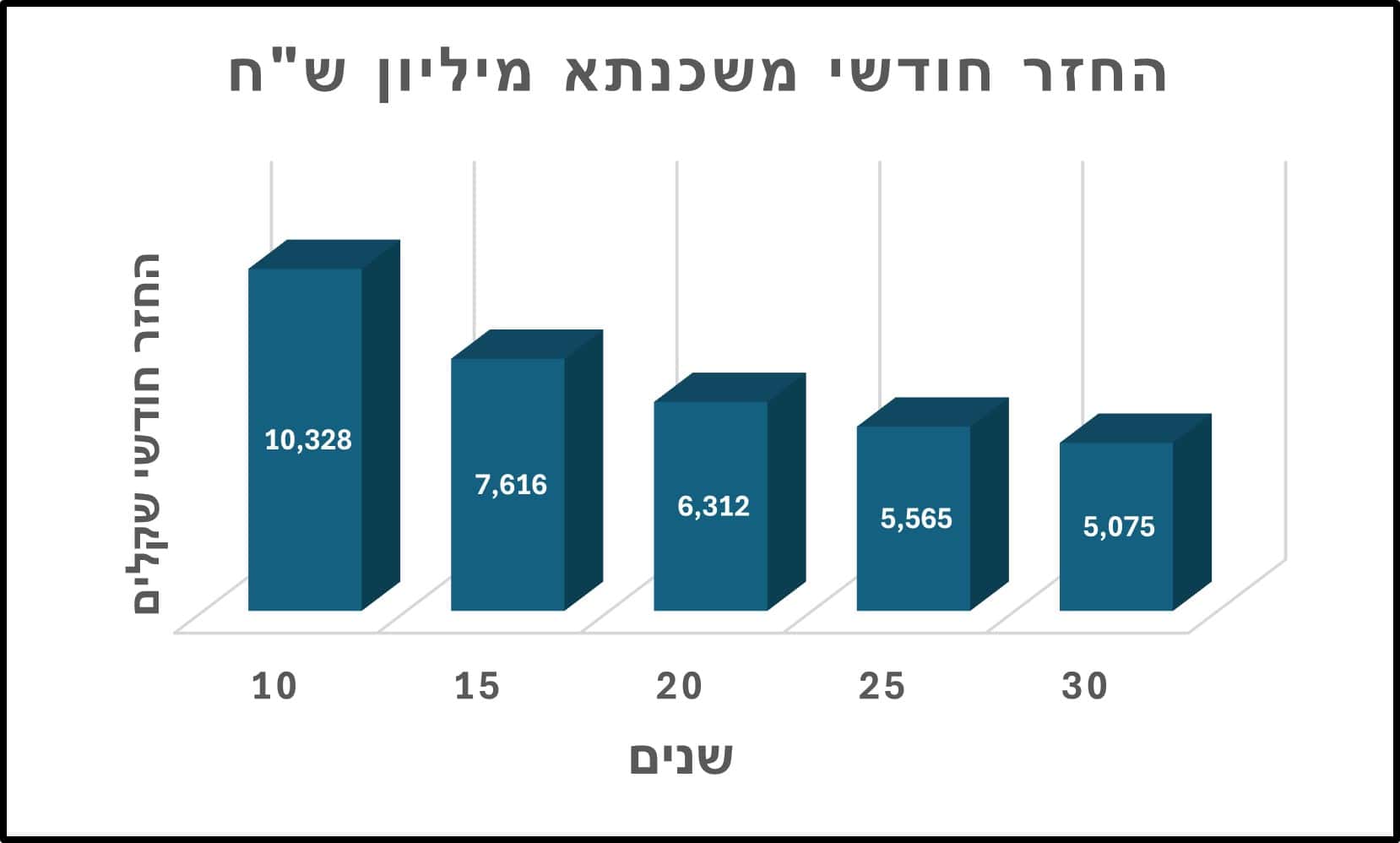

משכנתא 1000000 כמה החזר ?

- החזר משכנתא של מיליון שקל ל 30 שנה כ 5075 ש"ח

- משכנתא 1000000 כמה החזר ל 25 שנה כ 5565 ש"ח

- החזר משכנתא מיליון ל 20 שנה כ 6312 בחודש

- משכנתא 1000000 כמה החזר ל 15 שנה כ 7616 ש"ח

משכנתא 1000000 כמה החזר: הטבלה מרכזת החזר חודשי לתקופות שונות. כמו כן יש התיחסות להכנסות נטו הדרושות וגם התיחסות לתשלומי הריבית וההצמדה

אין מדובר בהמלצה. ההחזר החודשי עלול להשתנות בכ 200 עד 300 ש"ח בחודש. לצורך המחשה בלבד

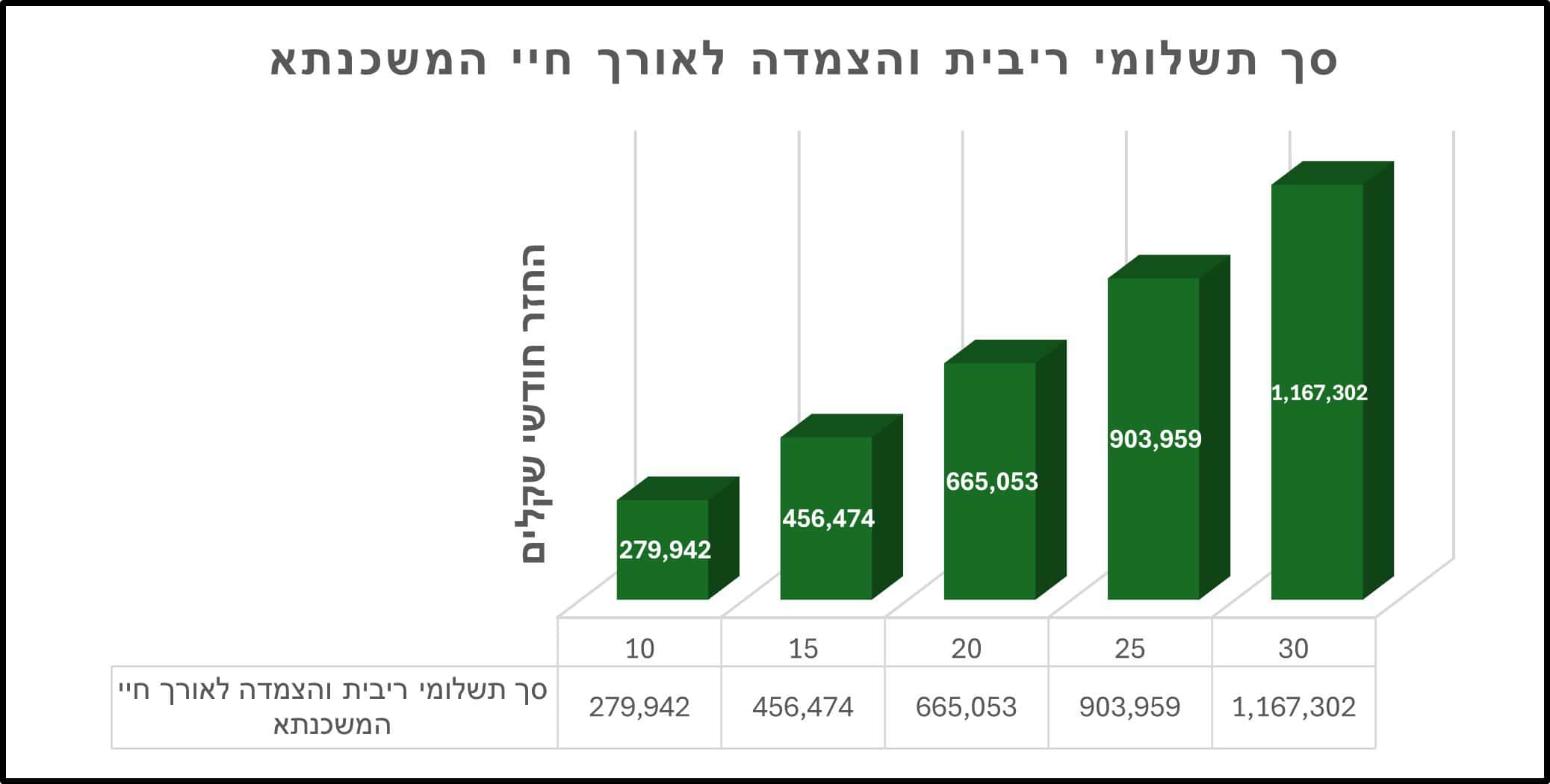

כמה ריבית משלמים על משכנתא של מיליון שקל

הטבלה מפרטת כמה ריבית משלמים על משכנתא ממוצעת שקל בהתאם לתקופות שונות.

לא להתבלבל זו רק ריבית

כלומר אם לקחתם הלוואה ל 30 שנה תשלו ריבית של כ 1.167 מ' ובנוסף את לסכום המקורי שלקחתם

כלומר סך ההחזר לבנק יהיה 2.167 מ'

ככל שההלוואה ארוכה כך משלמים יותר תשלומים לבנק ,זה ידוע והגיוני. הלוואה ארוכה חשופה יותר לשינויי ריבית והצמדה.

בלקיחת משכנתא של 1000000 ל 30 שנה: צפויים לשלם לבנק כ1.17 מ 'ש"ח רק עבור ריבית והצמדה לאורך חיי החוב.

בהשוואה לכ 665 אלף בלבד בהלוואה שנלקחת ל 20 שנה.

משלמים יותר בגלל ההשפעה של הריבית דריבית ככל שהתקופה ארוכה יותר

מה ההכנסה הדרושה לקבלת משכנתא מיליון שקל

לקבלת משכנתא של מיליון שקל, נדרשת הכנסה חודשית נטו של כ-14,500 שקל לפחות, המבוססת על יכולת החזר של עד 35% מההכנסה הפנויה. הבנקים מחשבים החזר חודשי טיפוסי עבור מיליון שקל ל-30 שנה, שעומד סביב 5,075 שקל (נכון לריבית ממוצעת ינואר 2026). החזר זה חייב לעמוד מתחת לרף המקסימלי שנקבע על ידי בנק ישראל.

איך לקבוע מה גובה החזר משכנתא 1,000000 שקל

מוטי ואלונה פנו אליי עם הרצון להבין לאחר לקיחת משכנתא 1000000 כמה החזר לקבוע .

הם נהנים מהכנסה חודשית נאה של כ-21,000 שקל ללא הלוואות נוספות.

חבריהם המליצו להם לבחור בהחזר הנמוך ביותר, בהתחשב בגודל המשכנתא .

אולם, דעתי הייתה שונה:

למרות שההפרש בין החזר ל-30 שנה לבין החזר ל-20 שנה הוא משמעותי (כ-1,237 ש"ח בחודש), אני סבור שאם הם מסוגלים לעמוד בתוספת זו אשר,עשויה לשפר משמעותית את תנאי המשכנתא שלהם.

חשוב לשקול את היכולת הכלכלית הנוכחית אל מול החיסכון הפוטנציאלי בטווח הארוך.

אם התוספת של כ-1,200 ש"ח בחודש אפשרית עבורם, היא עשויה להיות כדאית בשל היתרונות של משכנתא קצרה יותר.

דוגמא מספרית:

– משכנתא ל-30 שנה: החזר חודשי של 5,075 ש"ח

– משכנתא ל-20 שנה: החזר חודשי של 6,312 ש"ח

– הפרש: 1,237 ש"ח (6,312 – 5,075 = 1,237 ש"ח)

הבהרה פיננסית וסיכוני שוק (Disclaimer)

התחשיבים וההחזרים החודשיים המוצגים בעמוד זה מהווים הערכה כללית בלבד , המבוססת על סביבת הריביות הממוצעת נכון למועד כתיבת הנתונים. סכומים אלו אינם מהווים הצעה מחייבת, ונועדו לצורכי הדגמה בלבד. ההחזר החודשי בפועל והעלות הכוללת של המשכנתא ייקבעו אך ורק על ידי הבנק המלווה, בהתאם לפרופיל הפיננסי של הלווה ולתנאי השוק בזמן אמת.

הגדלת החזר חודשי של כ 1237 ש"ח בלבד חוסכת כל כך הרבה בתשלומים לבנק

זה ממש מטורף

הבנק לא יתנדב לספר לך

בלקיחת משכנתא ל 20 שנה ולא שלושים

אמנם ההחזר עולה ה 1236 ש"ח אבל

♦ מקצרים 10 שנים במשך המשכנתא

♦ חוסכים 500 אלףן שקל בתשלומי ריבית

♦לאחר 10 שנים יתקת הקרן בהלוואה הקצרה היא רק 662 אלף לעומת 870 בארוכה

זה אומר שאם תמכרו את הדירה עוד 10 שנים תקבלו עוד 208 אלף שקל לכיס

מחשבון ייחודי שיגלה לך

כמה משכנתא תוכל לקחת?

מה החזר משכנתא חודשי?

מה תקציב הדירה שתוכל לקנות?

כמה ריבית מקבלים על מיליון שקל בבנק

נכון לתחילת שנת 2026, הריבית על פיקדון של מיליון שקל בבנקים בישראל נעה לרוב בין 3.5% ל-4.28% (תלוי תקופה וסוג הפיקדון). ככל שסכום ההפקדה גבוה יותר, כך גדל פוטנציאל הריבית, כאשר שיקולים מרכזיים כוללים את תקופת הפיקדון, סוג הפיקדון (צמוד/לא צמוד), והשוואה בין בנקים שונים. טווח התשואות הזה מייצג פיקדונות לתקופות משתנות ומשמש לקבלת אומדן ממוצע בלבד.

פיקדון של מיליון שקל מחייב השוואה מדוקדקת מול מספר פרמטרים מרכזיים, ובראשם השוני בריבית בין הבנקים השונים והצורך לבדוק את תשואת המק"מ (מלווה קצר מועד) כאלטרנטיבה. מומלץ להשוות בין הצעות לתקופות שונות (שנה, שלוש שנים ומעלה) ולוודא את תנאי השבירה של הפיקדון, שכן הבדלים קטנים באחוז הריבית על סכום כה גבוה משפיעים דרמטית על התשואה הסופית.

איזו דירה אפשר לקנות עם משכנתא מיליון שקל

עם משכנתא בגובה מיליון שקל, ניתן לרכוש דירה ראשונה במחיר מקסימלי של 1.33 מיליון שקל, בהתאם לדרישת הון עצמי מינימלי של 25%.

רכישה זו מצריכה הון עצמי של 330 אלף שקל, כאשר המשכנתא מכסה את היתרה .

לשם השוואה, משכנתא זהה לדירה שנייה מחייבת הון עצמי של 50% , המאפשר רכישת נכס עד 2 מיליון שקל (כלומר: 1 מיליון הון עצמי).

אחוז המימון המקסימלי לדירה ראשונה עומד על 75%, אך אין הגבלה על כמה מעט משכנתא ניתן לקחת.

לדוגמה, ניתן לרכוש דירה ב-4 מיליון שקל עם משכנתא של מיליון שקל .

זה מצב שבו הלווה בוחר להעמיד הון עצמי גבוה במיוחד של 3 מיליון שקל. בתרחיש זה, המשכנתא של מיליון שקל מהווה רק 25% משווי הנכס כולו, והיא אפשרית לביצוע משום שהיא עומדת בתנאים של בנק ישראל.

לקחת היום משכנתא של 1,000,000 בכמה תרד הקרן לאחר 10 שנים ?

כאשר לוקחים משכנתא לתקופה ארוכה, יש לכך השלכות משמעותיות על קצב החזר הקרן ועל החשיפה לאינפלציה.

נבדוק מה מצב הלוואה 10 שנים לאחר לקיחתה ( ההלוואה נלקחה לתקופה של 30 שנה)

תאור המצב לאחר 10 שנים:

– יתרת החוב: כ-870,000 ש"ח

– החזר חודשי ממוצע לתקופה: כ-5,600 ש"ח

– סך התשלומים לבנק: כ-672,000 ש"ח (5,600 * 12 חודשים * 10 שנים = 672,000 ש"ח)

– הקטנת הקרן: רק כ-135,000 ש"ח

מסקנות :

ניתן לראות כי למרות תשלום של 672,000 ש"ח במשך עשור, הקרן קטנה רק ב-135,000 ש"ח. זאת מכיוון שבהלוואות ארוכות טווח:

1. התשלום החודשי נמוך יותר.

2. החלק של הקרן בכל תשלום קטן יותר לעומת הלוואה לתקופה קצרה.

3. הקרן יורדת לאט יותר בהשוואה להלוואות קצרות יותר.

4. ההלוואה חשופה יותר לאינפלציה, מה שמשפיע גם על יתרת ההלוואה.

הבהרה פיננסית :

יש לקחת בחשבון את הסיכונים והמשתנים הכלכליים הבאים, אשר צפויים לשנות את גובה ההחזר לאורך חיי ההלוואה:

חשיפה לשינויי ריבית בנק ישראל: מסלולי משכנתא המבוססים על ריבית משתנה (כגון מסלול הפריים) כפופים להחלטות המוניטריות של בנק ישראל. כל העלאה בריבית העוגן תגרור עלייה ישירה, אוטומטית ומיידית בהחזר החודשי.

השפעת מדד המחירים לצרכן (אינפלציה): בחירה במסלולים צמודי מדד חושפת את ההלוואה לקצב האינפלציה במשק. חשוב להדגיש כי עלייה במדד מגדילה לא רק את ההחזר החודשי השוטף, אלא מוסיפה לסך יתרת הקרן של המשכנתא, דבר שעשוי לייקר משמעותית את העלות הכוללת (Total Cost) של ההלוואה.

תנודתיות בתחנות יציאה: במסלולים בעלי ריבית משתנה כל מספר שנים (למשל משתנה כל 5 שנים), הריבית תעודכן בתחנות היציאה בהתאם לעלויות הגיוס של הבנקים ותשואות האג"ח באותה עת, מה שעלול להוביל לקפיצה פתאומית בתשלום החודשי.

פורסם ב-

שירותים נוספים עבורך

ארז שמש יועץ משכנתאות פרטי

למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

חבר בהתאחדות יועצי המשכנתאות.

בשנה האחרונה חסכתי ללקוחותי כ 48 מליון שקל בריביות והצמדה. ליוויתי עשרות משפחות בתהליך לקיחת משכנתא.בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : משכנתא בפורטוגל , כמה עולה יועץ משכנתאות , חסרונות משכנתא הפוכה , Mortgage rates in Israel, מה הפריים היום.

מידע נוסף איך לקבל משכנתא אופטימלית