דף הבית / בלוג על משכנתא / משכנתא של 2 מיליון ש”ח החזרים, תמהילים וטיפים לחיסכון חכם

נכון לשנת 2026, ההחזר החודשי על משכנתא של 2 מיליון שקלים נע בין 10,554 ש"ח (ל-30 שנה) ל-12,941 ש"ח (ל-25 שנה), ודורש הכנסה פנויה של כ-34,000 ש"ח. מאחורי המספרים הקרים מסתתרת מציאות מתסכלת: בעשור הראשון בלבד תשלמו לבנק כ-1.4 מיליון שקלים, רק כדי לגלות שקרן ההלוואה ירדה בקושי בחצי מיליון.

כאן נכנס לתמונה תכנון פיננסי חכם: בנייה נכונה של תמהיל, התחשבות בקנסות היוון ומיקוח מקצועי יחזירו אליכם את השליטה ויחסכו לכם מאות אלפי שקלים

משכנתא של 2 מיליון שקל: החזרים תמהילים וטיפים לחיסכון

מה החזר משכנתא על 2 מיליון שקלים ?

| שנים | 10 | 15 | 20 | 25 | 30 |

|---|---|---|---|---|---|

| החזר חודשי ראשון | 21,000 | 15,606 | 12,941 | 11,440 | 10,554 |

| סך תשלומי ריבית והצמדה לאורך חיי המשכנתא | 2,523,395 | 2,860,968 | 3,212,175 | 3,607,042 | 4,055,332 |

| הכנסה פנויה | 60,000 | 44,589 | 36,974 | 32,686 | 30,154 |

| יתרת הלוואה לאחר 10 שנים | - | 840,629 | 1,246,259 | 1,481,267 | 1,632,818 |

| אומדן החזר חודשי לאחר 10 שנים | 21,172 | 16,075 | 13,535 | 12,129 | 11,324 |

מקור: חישוב על בסיס ריביות ממוצעות של הבנקים למשכנתאות, נכון ל-2026 | ארז שמש, יועץ משכנתאות בכיר

אני לא יכול להדגיש את החשיבות של הטבלה למעלה- זו הטבלה החשובה באמת:

במשכנתאות ארוכות הקרן יורדת לאט, במשכנתא גדולה זה קריטי כי כל שינוי במדד או בריבית משפיע על ירידת הקרן

קחו לדוגמא משכנתא של שני מיליון שנלקחה ל 25 שנה.

על בסיס סימולציית תמהיל שערכתי ללקוחות (ריבית ממוצעת משוקללת, נכון ל-2026), החזר משכנתא על 2 מיליון ממוצע לאורך 10 השנים הראשונות היה כ 11,784 בתקופה של 10 שנים (120 תשלומים) סך התשלומים לבנק היו 1,414,140 ש"ח (11784X120)

אבל הקרן , או כמה עדיין חייבים לבנק לאחר 10 שנים היא 1,481,267

מה זה אומר? שילמנו לבנק 1.4 מ' ש"ח, אבל החוב קטן רק ב 519 אלף ש"ח

מה חשוב לדעת לפני שלוקחים משכנתא 2 מליון

- האם אפשרי לעמוד בהחזרים שיכולים לעלות ב 2000 עד 3000 ש"ח יותר, אסור להגיע למצב של חוסר יכולת החזר

- האם ההכנסה הפנויה מספיקה גם במקרה של עלייה מקסימלית בהחזר המשכנתא של 1000 ש"ח.

כל תוספת תשלום של 1000 ש"ח צריכה להיות מגובה בתוספת הכנסה נטו של כ 3300 ש"ח נטו - האם התמהיל תואם את הצרכים של , את משך החזקת הנכס והתוכניות לגביו, עד כמה יהיה כלכלי לבצע מיחזור משכנתא

- עד כמה הקרן יורדת בחדות במשכנתא

- קנסות היוון : בגלל שמדובר בסכום גבוהה גם החלק הקבוע המינימלי במשכנתא ענק מינימום של 660 אלף ש"ח. צריך לעשות סימולציה של קנסות היוון

- לתכנון איזה חלק במשכנתא כדאי לפרוע

איזו דירה אפשר לקנות עם משכנתא 2 מיליון ש"ח ?

אמנם מדד מחירי הדירות בישראל עולה לאורך שנים אבל עדיין משכנתא של משכנתא של 2 מיליון מאפשרת רכישת דירה בתקציב יפה:

- בלקיחת משכנתא לדירה ראשונה אפשר לקנות נכס של עד 2.66 מ' שקל

- בלקיחת משכנתא לדירה שניה אפשר לקנות דירה במחיר של 4 מ' שקל, אבל צריך להביא הון עצמי של 2 מ' זה כבר משימה קשה

- כאשר מדובר בלקיחת משכנתא לדירה בחול אז אם מדובר במימום מלא אפר לקנות נכס במחיר של 2 מיליון ש"ח

ניהול משא ומתן בלקיחת משכנתא של 2 מיליון

בלקיחת משכנתאות גדולות, אפילו הפחתה קטנה בריבית של עדירית האחוז יכולה להוביל לחיסכון משמעותי לאורך זמן.

הבנקים מחשבים את הרווחיות שלהם גם על כל מרכיב בתמהיל המשכנתא, ולכן חשוב להתייחס לכל מסלול בנפרד.

יועץ משכנתאות פרטי יכול לסייע בבניית משכנתא זולה ,חסכונית, יציבה ומותאמת לצרכיכם האישיים.

ניהול משא ומתן מושכל עם הבנק על החזר חודשי של משכנתא 2 מיליון שקל ,

יועץ משכנתאות פרטי ,עשוי להוביל, לפי ניסיוני בליווי מאות משפחות, לחיסכון של עד 400,000 ש"ח" בתשלומי ריבית והצמדה, בהשוואה להצעה שתקבלו אם תפנו לבנק באופן עצמאי.

שאלות חשובות בלקיחת משכנתא של 2 מליון שקל

אם אקח משכנתא של 2 מיליון שקל למשך 25 שנה, כמה כסף בפועל אשלם לבנק ב-10 השנים הראשונות, וכמה הקרן תקטן באותה תקופה? מה ההמלצות לאופטימיזציה של החזר זה?"

עד כמה משתלם להיעזר ביועץ משכנתאות פרטי כאשר לוקחים משכנתא של 2 מיליון שקל? תחשב לי את החיסכון הפוטנציאלי (אמרת שיכול להיות עד 400,000 שקל) מול עלות הייעוץ, והסבר איך בדיוק מגיעים לחיסכון כזה

מה האסטרטגיה הפיננסית הטובה ביותר למי שגיל 60 ורוצה לקחת משכנתא של 2 מיליון שקל: האם עדיף משכנתא רגילה, משכנתא הפוכה? תן השוואה מפורטת של העלויות והסיכונים

מחשבון ייחודי שיגלה לך

כמה משכנתא תוכל לקחת?

מה החזר משכנתא חודשי?

מה תקציב הדירה שתוכל לקנות?

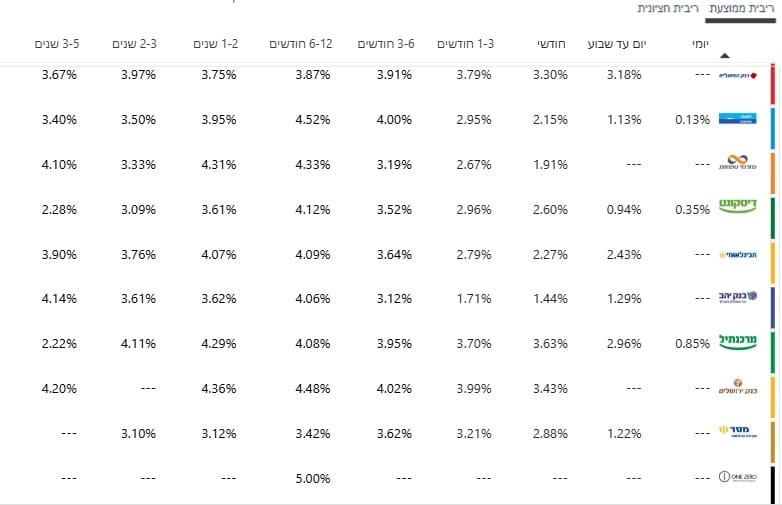

כמה ריבית מקבלים על 2 מיליון ?

באיזה בנק מקבלים את הריבית הכי גדולה על פקדון של 2 מיליון ש"ח ?

בהתאם לנתוני בנק ישראל את הריבית הגבוהה ביותר על פיקדון של 2 מיליון שקל מקבלים כנראה בבנק one zero לתקופה של בנק שנה

אבל כדאי לבדוק הצעות במספר בנקים, ובעיקר להשוות לתשואות של קרנות כספיות .

לא למהר לסגור פיקדון של 2 מיליון שקל לתקופה בלי לבדוק היטב בסימולטור השוואת ריבית של בנק ישראל.

אולי כדאי למחזר משכנתא במקום לקחת עוד הלוואה?

מיחזור משכנתא בשילוב עם איחוד הלוואות יקרות

מאפשר להקטין את ההחזרים החודשיים וכך תוכלו לחזור לישון שוב בלילה

חבל להיחנק כל החודש ולשלם כל כך הרבה כסף לבנק

מה הבנק בודק לפני אישור המשכנתא

כשמדובר במשכנתא בסדר גודל של 2 מיליון שקלים, הבנקים מקפידים על בדיקות מעמיקות של יכולת ההחזר. הם בוחנים בקפדנות את יציבות ההכנסות של הלווים, ולרוב דורשים הוכחת הכנסה לתקופה ארוכה יותר משלושה חודשים.

בנוסף, הבנק מבצע תרחישי קיצון כדי לוודא שהלווים יוכלו לעמוד בהחזרים גם במקרה של עלייה משמעותית בריבית, למשל של אחוז או יותר, בכל מסלולי המשכנתא.

המלצה חשובה: בעת בקשת משכנתא בסכום כה גבוה, מומלץ לא להסתפק באישור עקרוני דיגיטלי דרך מוקדים.

בעיקר בלקיחת משכנתא כעצמאים

במקום זאת, כדאי לפנות אל יועץ משכנתאות פרטי שיש לו קשרים עם בנקאים מנוסים.

יועץ כזה יכול לסייע בהכנת תיק משכנתא חזק יותר ולשפר את סיכויי האישור בתנאים אופטימליים.

האם גם בגיל 60 הבנק יאשר משכנתא של 2 מליון ?

לא מעט מבקשים לשפר את הדירה בהם מתגוררים בגילאים האלה. במשך שנים חלמתם על דירת גן גדולה. לשבת במרפסת גדולה ולהינות. לפעמים רק בגילאים מבוגרים יחסית מתפנים להגשים את החלום

משכנתא ניתנת באופן עקרוני עד גיל 75 במקרים רבים ניתן לקבל אישור עד גיל 80 כך שההחזר הוא בסביבות הל 13,300 שקל לחודש

אחת הבעיות בלקיחת משכנתא בגיל כזה הוא ביטוח החיים, הפרמיה בגילאים האלה יקרה מאוד

גם החזר חודשי של כ 13 אלף לא פשוט בתקופת הפנסיה כאשר ההכנסות מצטמצמות אבל ההוצאות ממשיכות לרדת כל חודש

אז מה עושים ?

אחת השאלות הנפוצות האם כדאי לקחת משכנתא הפוכה ?

לדעתי בסכומים כאלה גדולים גם שווי הנכס צריך להיות בשווי מאוד גבוהה למעלה מ 8 מ'

אבל גם צריך לקחת בחשבון את ריבית משכנתא הפוכה במיוחד שכשמדובר בחישוב של ריבית דריבית

לא הייתי ממליץ למהר ולקחת סכום כזה גדול בגיל הזה הייתי מעדיף לשמור את האפשרות לקחת מימון לדיור מוגן

פורסם ב-Google

ארז שמש יועץ משכנתאות פרטי

למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

חבר בהתאחדות יועצי המשכנתאות.

בשנה האחרונה חסכתי ללקוחותי כ 48 מליון שקל בריביות והצמדה. ליוויתי עשרות משפחות בתהליך לקיחת משכנתא.בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : מסלולי משכנתא מומלצים , משכנתא בפורטוגל , כמה עולה יועץ משכנתאות , חסרונות משכנתא הפוכה , Mortgage rates in Israel, מה הפריים היום.

הבהרה משפטית: המידע המובא במאמר זה ("משכנתא 2 מיליון שקל ") נכתב על ידי ארז שמש ואינו מהווה תחליף לייעוץ משכנתאות, ייעוץ פנסיוני או ייעוץ פיננסי המותאם לנתוניו האישיים של הקורא. קבלת החלטה על בסיס המידע היא באחריות הקורא בלבד.