דף הבית / בלוג על משכנתא / משכנתא זולה: לא רק ריבית – יתרונות וחסרונות של החזר חודשי נמוך

משכנתא זולה: לא רק ריבית – יתרונות וחסרונות של החזר חודשי נמוך

זוג צעיר : "אנחנו רוצים משכנתא זולה, נרצה את ההחזר החודשי הכי נמוך שאפשר"

בנקאי : הנה עוד זוג שלא מבין כלום, אצליח למכור הלוואה מעולה לבנק

כך מתנהלת בדרך כלל שיחה עם הבנקאי

כאשר אנשים חושבים על משכנתא זולה, הדבר הראשון שעולה בדעתם הוא בדרך כלל ריבית נמוכה.

אולם, ישנם היבטים נוספים שיכולים להפוך משכנתא ל"זולה" מעבר לשיעור הריבית.

משכנתא עם החזר נמוך יכולה להיות אטרקטיבית עבור רבים, אך היא טומנת בחובה גם יתרונות וחסרונות שחשוב להכיר. במאמר זה נבחן לעומק את המשמעויות של לקיחת משכנתא עם החזר נמוך, ונדון ביתרונות ובחסרונות של אפשרות זו.

"תשיג לי את המשכנתא הכי זולה, בגלל זה פניתי ליועץ"

אני שואל: " מה זה עבורך משכנתא זולה?"

רוב הלווים אומרים לי : "זו הלוואה עם החזר חודשי הכי נמוך שאפשר"

להרבה ישראלים חשוב לא לצאת פרייר.

הם חייבים לקבל את הריביות הכי נמוכות שאפשר. הם דואגים לעשות כל הזמן השוואת ריביות .

אני מבין את החשש בעיקר כשלוקחים משכנתא לדירה ראשונה .

הגדרת "משכנתא זולה" אינה מתמקדת בהחזר החודשי הנמוך ביותר או בריבית הנמוכה ביותר, אלא בסך ההחזר הכולל לבנק לאורך חיי ההלוואה.

כדי לחשב את סך ההחזר, יש לקחת בחשבון את הריבית, תקופת ההחזר, תמהיל המסלולים, מדד המחירים לצרכן (במקרה של הלוואות צמודות מדד) ועמלות נוספות.

לכן, מומלץ לבחון את כל הגורמים הללו יחד, ולא להתמקד רק בריבית או בגובה החזר משכנתא חודשי, כדי להגיע למשכנתא המשתלמת ביותר בטווח הארוך.

פורסם ב-

תמהיל עם הריביות הזולות ביותר

רוב הישראלים מבקשים, תשיג לי את מסלולים עם הריבית נמוכה .

אלה לקוחות שכל הזמן מבצעים השוואת ריביות , מבלי להבין שהריבית היא לא הדבר החשוב במשכנתא.

לאורך שנים מסלול עם הריבית הנמוכה ביותר היתה ריבית הפריים.

מסוף שנת 2022 ריבית הפריים עולה ברציפות, זו כבר לא הריבית הנמוכה ביותר

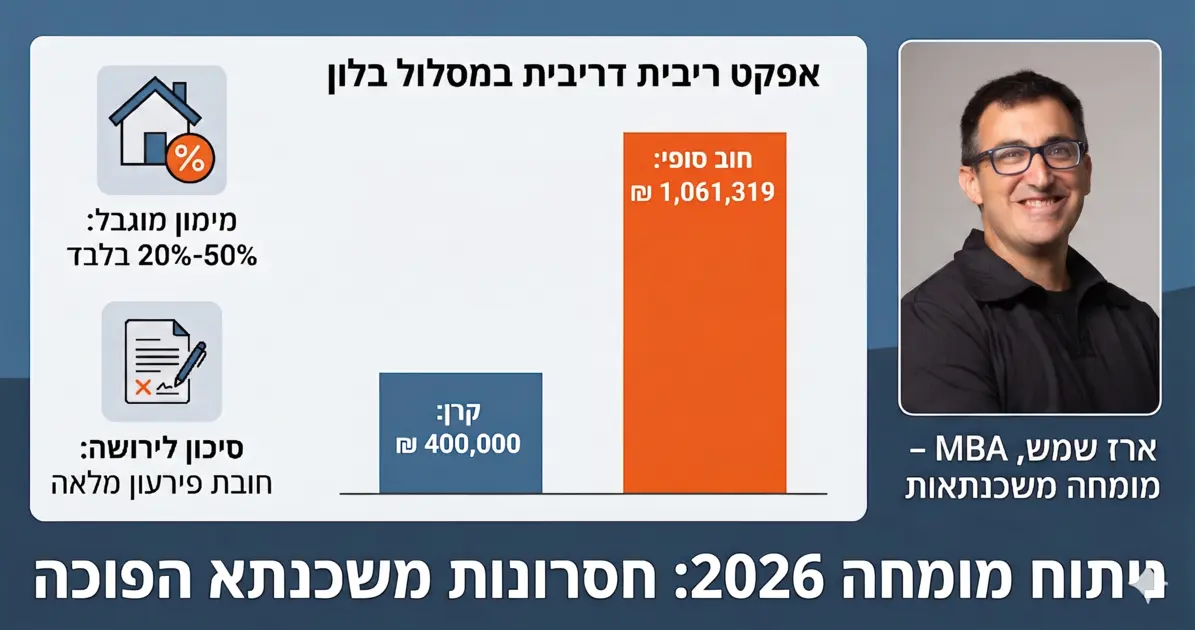

דוגמא: נשווה שתי הלוואות של 1.2 מ' שקלים.

בראשונה מסלולי המסלולים נלקחים בהתאם לגובה הריבית.

תמהיל עבור 1.2 מיליון שקלים נבנו כך:400 אלף שקלים בריבית פריים

800 אלף שקלים בריבית קבועה צמודה

השנייה נבנתה בהתאם להמלצת יועץ משכנתאות פרטי אשר בנה עבור הלקוחות הלוואה המותאמת בדיוק ליכולות ולצרכים.

עבור שתי ההצעות ההחזר ראשוני של כ-6,000 שקלים בחודש.

הגרף האדום מייצג את ההצעה שהורכבה רק לפי ריביות נמוכות.

ואילו הגרף הכחול את הצעת היועץ

איזה פחד, דווקא בהלוואה שנלקחה בהתאם למסלולי משכנתא עם הריבית הנמוכה ביותר ההחזר קופץ עם השנים. למה זה קורה ? כי בדרך כלל המסלולים עם הריביות הנמוכות הן בריביות שמשתנות או צמודות למדד. ולכן לאורך שנים ההחזר עולה. אמנם ההחזר הראשוני היה נמוך אבל בשיא ההחזר החודשי יגיע לכמעט 9,000 שקלים זה ממש גבוהה וממש מסוכן. בנוסף, סך תשלומי הריבית וההצמדה במשכנתא שהורכבה בהתאם למדרג הריביות הזולות גבוהה בכ 90 אלף שקלים לעומת זו שנבנתה בהתאמה לרוכשים על ידי יועץ משכנתאות מומלץ

יתרונות משכנתא עם החזר חודשי נמוך

כבר הבנת שמשכנתא זולה אינה בהכרח משכנתא עם ריבית נמוכה או עם החזר חודשי נמוך. אבל עדיין יש מספר יתרונות לפריסה ארוכה :

- גמישות תקציבית: החזרים חודשיים נמוכים יותר משאירים יותר כסף פנוי בתקציב החודשי. זה מאפשר לבעלי המשכנתא להקצות כספים לצרכים אחרים . הגמישות הזו יכולה לשפר משמעותית את איכות החיים ולהפחית לחץ כלכלי.

- יכולת התמודדות עם שינויים כלכליים: במקרה של ירידה בהכנסות או הוצאות לא צפויות, החזר משכנתא נמוך יותר קל יותר לנהל. זה מספק מרווח ביטחון כלכלי ומפחית את הסיכון לכשל בתשלומי המשכנתא בתקופות כלכליות קשות.

- אפשרות לרכישת נכס יקר יותר: החזרים חודשיים נמוכים יותר עשויים לאפשר ללווים לקחת משכנתא גדולה יותר, ובכך לרכוש נכס יקר יותר או באזור מבוקש יותר. זה יכול להוביל לשיפור באיכות החיים ולהשקעה טובה יותר לטווח הארוך.

- הזדמנויות השקעה: עם יותר כסף פנוי מדי חודש, הלווים יכולים להשקיע בנכסים אחרים או באפיקי השקעה שעשויים להניב תשואה גבוהה יותר מהריבית על המשכנתא. זה יכול לשפר את המצב הכלכלי הכולל לטווח הארוך.

סכנה של משכנתא זולה עם החזר חודשי נמוך

תקופת החזר ארוכה יותר: כדי להשיג החזר חודשי נמוך, לרוב נדרשת הארכה של תקופת ההחזר.

זה אומר שהלווה ישלם ריבית על פני תקופה ארוכה יותר, מה שעלול להגדיל את העלות הכוללת של ההלוואה.

תלוי כמובן בתנאים לקבלת משכנתא .

- צבירת הון איטית יותר: החזרים נמוכים יותר משמעותם שחלק קטן יותר מהתשלום החודשי מופנה לקרן ההלוואה. כתוצאה מכך, יתרת החוב יורדת ממש לאט .

- פיתוי להוצאות מיותרות: עם יותר כסף פנוי מדי חודש, ישנו סיכון שהלווים יגדילו את הוצאותיהם במקום לחסוך או להשקיע את ההפרש. זה עלול להוביל להרגלי צריכה לא יעילים ולפגוע ביציבות הכלכלית לטווח הארוך.

- קושי בהתמודדות עם עליית ריבית: ככל שהמשכנתא ארוכה יותר כך יש חשיפה לשינויי ריבית והצמדה. אם המשכנתא היא בריבית משתנה, עלייה בשיעורי הריבית עלולה להוביל לגידול משמעותי בהחזר החודשי. ללווים שבחרו בהחזר נמוך מלכתחילה עשוי להיות קושי רב יותר להתמודד עם עלייה כזו.

- חשיפה לקנסות היוון : במסלולים הקבועים ככל שתקופת המשכנתא ארוכה כך הריבית שהבנק מציע גבוהה. ככל שהריבית במשכנתא גבוהה כך יש חשיפה לקנסות היוון בעת סילוק משכנתא .

ככל שהמשכנתא ארוכה יותר כך לשאלה איזה מסלול משכנתא כדאי לפרוע יש לשיבות גדולה יותר

הבנק מרוויח כאשר ההחזר החודשי נמוך

הבנק מרוויח מאוד כאשר ההחזר החודשי נמוך

1) כשלוקחים הלוואה ככל שההחזר נמוך כך התקופה מתארכת. כלומר משלמים יותר תשלומים לבנק

2) ככל שההלוואה יותר ארוכה כך הריביות במסלולים הקבועים יותר ארוכים

3) במשכנתא ארוכה יש יותר חישפה לשינויי ריבית והצמדה, הבנק מרוויח משינויים אלה

4) ככל שההחזר נמוך יותר כך יש יותר סיכוי שההלוואה תשולם לאורך שנים. זה מה שמעניין את הבנק.

5) בחלקים הצמודים, לפעמים יתרת הקרן עולה בגלל עיקרון הריבית דריבית

משכנתא מתכננים

מבינים מה ההחזר המקסימלי שאפשר להחזיר בהתאם להכנסות ובודקים כמה כסף חוסכים לעומת החזר נמוך

יש תחרות גדולה בין בנקים , כדאי לדעת באיזה בנק כדאי לקחת משכנתא . זה יחסוך הרבה כסף

בעיקר לבצע השוואת משכנתאות נכונה בעזרת יועץ מומלץ

איך להשיג משכנתא זולה

הנה דוגמא: מבוקש 500 אלף. הכנסות נטו משותפות של 16 אלף נטו. גרים היום בשכירות ומשלמים כ 3000 שקלים.

המטרה : איך להשיג משכנתא זולה

הם רוצים להחזיר פחות מהשכירות החודשית, כדי לא להיחנק.

הבנק הציע להם מסלול בריבית משתנה צמודה למשך 30 שנים. ההחזר הראשוני נמוך מאוד, רק 2,248 שקלים שלא לא מכביד בכלל.

אבל זה רק ההחזר הראשוני, במסלול הזה בגלל שמדובר ב 30 שנים ההחזר צפוי לעלות ולהגיע למעלה מ 4000 שקלים תוך 10 שנים.

כמעט פי 2. תוספת של כמעט 2000 שקלים בהוצאות המשפחה על החזר ההלוואה. בתמהיל של היועץ , נלקחה אותה משכנתא רק למשך 20 שנים. ההחזר עלה ב 630 שקלים בלבד,ל2,900 שקלים.

זה כמו גובה השכירות שמשולמת היום. התוספת הזו לא אמורה להכביד על הלווים שכן יש להם הוצאה על תשלום שכר דירה בגובה הזה.

המשכנתא הקצרה זולה בכ-375 אלף שקלים מהצעת הבנק .

אם הקונים היו הולכים אחר הרצון לנוחות ולוקחים משכנתא בהחזר נמוך, הם היו משלמים לבנק במשך 30 שנה ומשלמים לבנק הרבה יותר כסף.

חומרים נלווים להורדה:

בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים. למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

התמחות : כמה משכנתא אפשר לקבל, הלוואת קבלן

כמה עולה יועץ משכנתאות , חסרונות משכנתא הפוכה,

מתי כדאי למחזר משכנתא , תזרים מזומנים

נהנית? כדאי להעביר את זה הלאה.

עכשיו זה קצת יותר מובן?

עולם המשכנתאות והפיננסיים עשוי מעט להפחיד, אבל בשבילי זו שפה מדוברת.

בשביל זה אני כאן – לעשות לך קצת סדר. אשמח לשתף אותך במאמרים נוספים:

כאן יש פוסטים נוספים שעשויים לעניין אותך: