דף הבית / בלוג על משכנתא / הקפאת משכנתא: האם זה הפתרון הנכון עבורך

הקפאת משכנתא פתרון קסם או מלכודת דבש?

הקפאת המשכנתא נשמעת כמו קסם – חופשה זמנית מהחזרים חודשיים כבדים. אבל מאחורי ההקלה המיידית מסתתר מחיר כבד שעלול לעלות לכם באלפי שקלים. מה הכלים עבורך כדי לקבל החלטה חכמה שתמנע טעויות יקרות.

מה הבנקים לא מספרים לך. התשובה מורכבת יותר ממה שחשבתם.

הקפאת משכנתא שווה או מלכודת?

הקפאת משכנתא - מה באמת מסתתר מאחורי ההצעה המפתה של הבנק

מהי הקפאת משכנתא?

בפועל מדובר רק בדחייה של התשלומים לבנק לתקופה של חודש עד שלושה חודשים.

בגלל המצב הכלכלי, עליית המחירים והריבית, יש בנקים המאפשרים הפסקה של עד שנה בתשלומים, אבל זו לא מתנה, זה עולה לך הרבה כסף, כי מדובר רק בדחייה של תשלומים.

זה כמובן מאוד נוח שפתאום לא צריך לשלם כל חודש 4000 או 6000 שקל לבנק.

פתאום אפשר לנשום, אין לחץ של סגירת חודש. פתאום קונים יותר.

מתרגלים לשינוי הטוב בעקבות הקפאת המשכנתא, אבל כשנגמרת ההקפאה קשה מאוד לחזור ולשלם את ההחזר החודשי.

מה האינטרס של הבנקים באישור הקפאת תשלומי משכנתא?

אל דאגה, בנקים למשכנתאות לא מאפשרים לך להקפיא משכנתא מטוב לב.

הדבר שמפחיד את הבנק זה מצב של אי תשלום המשכנתא, שלא יכולים לשלם לאורך זמן את המשכנתא.

נכון, הדירה משועבדת לבנק, אבל הבנק לא רוצה להגיע למצב כזה.

הבנק לא רוצה להתעסק במימוש הנכסים בגלל אי עמידה בתשלומים.

הבנק ממש לא רוצה תמונות בעיתון של משפחות שפונו מהבית בגלל . לכן יעזור כמיטב יכולתו ויאפשר הפסקת תשלומים זמנית.

הבנקים מבחינתם מאשרים כמובן ברוב המקרים בקשת דחיית משכנתא.

השאלה האם כדאי לך לממש את ההצעה.

הדבר הכי גרוע מבחינתך זה להגיע למצב בו המשכנתא שלך לא משולמת. זה עלול לפגוע בדירוג האשראי שלך ומופיע כמובן בדוחות הבנק. לפני שמגיעים למצב כזה. דברו איתי

פורסם ב-Google

המשמעות הכלכית של הקפאת משכנתא

השפעה על יתרת המשכנתא

סיום המשכנתא יתארך. אין ארוחות חינם הריבית בתקופת ההקפאה נצברת בצורה של ריבית דריבית ונוספת לקרן המשכנתא.

ההחזר לאחר ההקפאה יהיה יותר גבוה מההחזר לפני , כדאי להיזהר.

הקפאת המשכנתא עולה כסף, גם החזר חודשי עולה וגם הרבה תשלומי ריבית גם הצמדה למדד המחירים לצרכן .

השפעת דחיית תשלום משכנתא על ההחזר החודשי

החזר משכנתא חודשי יעלה בצורה משמעותית בתום תקופת דחיית המשכנתא.

כמה יעלה? זה תלוי בסכום המשכנתא ובריבית בכל מסלול ומסלול.

למה זה קורה? כי לאחר עצירת תשלומי המשכנתא, אותו סכום של הלוואה מתחלק על פחות תשלומים שנותרו לתום ההלוואה.

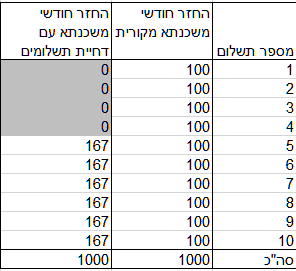

מסובך? דוגמא מספרית פשוטה תסביר הכי טוב.

לצורך הפשטות שיש הלוואה של 1000 ש"ח, ניתנה למשך 10 חודשים ללא ריבית. בכל חודש מחזירים 100 ש"ח. הבנק הנדיב הסכים לתת הפסקה של 4 חודשים .

כלומר בתום ארבעת חודשים, יתרת ההלווא תישאר 1000 כי לא שילמנו כלום לבנק במשך ארבעת החודשים.

אבל נותרו עוד 6 חודשים לתום ההלוואה. בתום תקופת ההטבה הבנק בונה לוח תשלומים ליתרה של 1000 עם החזרים לכן כל החזר חודשי יהיה 167 ש"ח לחודש במקום 100 ש"ח.

חשוב לזכור: כאן מדובר במספרים קטנים. אבל כל אחד צריך להבין אם יוכל לעמוד בהחזר חודשי שגדל, נניח מ-6000 ל-6500 בכל חודש עד תום ההלוואה. בדוגמא אין מדובר בהלוואה ללא ריבית . לכן סך התשלומים לבנק ישאר זהה. בהמשך אתן דוגמא שיותר משקפת את המציאות.

חשוב לדעת

לאור המורכבות והעלויות הנסתרות של הקפאת משכנתא, מומלץ להתייעץ עם יועץ משכנתאות מקצועי לפני הגשת הבקשה.

יועץ מקצועי יכול לבחון את המצב הפיננסי הספציפי שלכם ולעזור לכם להחליט אם הקפאה היא הפתרון האידיאלי, או שמא יש חלופות עדיפות. הייעוץ עשוי לחסוך לכם אלפי שקלים בטווח הארוך.

הקטנת החזר הלוואות

רוצה לבדוק איך לשלם פחות על ההלוואות שלך?

השאירו פרטים ואחזור בהקדם

מקטינים את ההחזר על הלוואות

ב 50% לפחות

מתי כדאי לבקש דחיית משכנתא

אני לא ממליץ על האפשרות של דחיית תשלומי משכנתא בכל מצב.

אני מציע לשקול היטב לפני ששוקלים לבצע כזה צעד, אבל יש מצבים בהם יש צורך לדחות תשלומי משכנתא:

ירידה בשכר: לעיתים יש ירידה זמנית בשכר, מעבר לאחוז משרה נמוך יותר. צמצום המשכורת לתקופה קצרה. יש גם תחומים עונתיים בהם ההכנסות יורדות.

פיטורים: פיטורים של אחד מבני הזוג זה אירוע שעלול להתרחש. ההכנסות קטנות בצורה משמעותית ויש להיערך לצמצום הוצאות. דחיית תשלום משכנתא זו אחת האפשרויות המקובלות במצב כזה.

תקופה זמנית עם הוצאות גבוהות: יכול להיות שנכנסתם לתקופה קשה מבחינת הוצאות. אירוע משפחתי, חלילה הוצאות רפואיות וכו'.

במקרה כזה ניתן לשקול בקשה של דחיית משכנתא.

אפשר לבקש הפסקת משכנתא גם בנסיבות משמחות:

שיפור דיור: כאשר עוברים לדירה חדשה אבל עדיין צריך לשלם משכנתא על הדירה הנוכחית גם אם לוקחים הלוואת גישור זה קשה .

חופשת לידה: בתקופה של חופשת לידה בהן ההכנסות קצת יותר נמוכות.

יציאה לחופשה משפחתית ארוכה.

מתי אין צורך בהקפאת משכנתא ?

יתכן והקושי הנוכחי ימשך עוד מספר חודשים.

כדאי לנסות לראות אם אפשר להתמודד ללא דחיית תשלומי משכנתא עכשיו.

אם כעת ניתן עדיין לעמוד בתשלומי המשכנתא וגם בחודש הבא, אולי כדאי לדחות את ההחלטה.

יתרונות וחסרונות בהקפאת משכנתא

יתרונות בהקפאת משכנתא

- הקלה מיידית בתשלומים חודשיים בתקופה כלכלית קשה

- אפשרות להסדיר התנהלות כלכלית במצבים של משבר

- מניעת הליכי הוצאה לפועל בזמן שאין אפשרות לעמוד בתשלומים

חסרונות הקפאת משכנתא

- הריבית בתקופת ההקפאה נצברת ונוספת לקרן המשכנתא

- ההחזר לאחר ההקפאה יהיה יותר גבוה מההחזר לפני

- סכום כולל גבוה יותר של ריבית שתשולם לאורך חיי המשכנתא

הבעיה הגדולה בהקפאת מ/כנתא היא שמתרגלים אליה . הקושי הגדול הוא לחזור לשלם בתום ההקפאה.

הבעיה גדולה ביחוד שהבנקים מאפשרים הקפאה ארוכה

רוצה גם לקבל טיפים שיחסכו לך הרבה כסף ?

איך חסכתי 17 אלף ש"ח ללקוחות

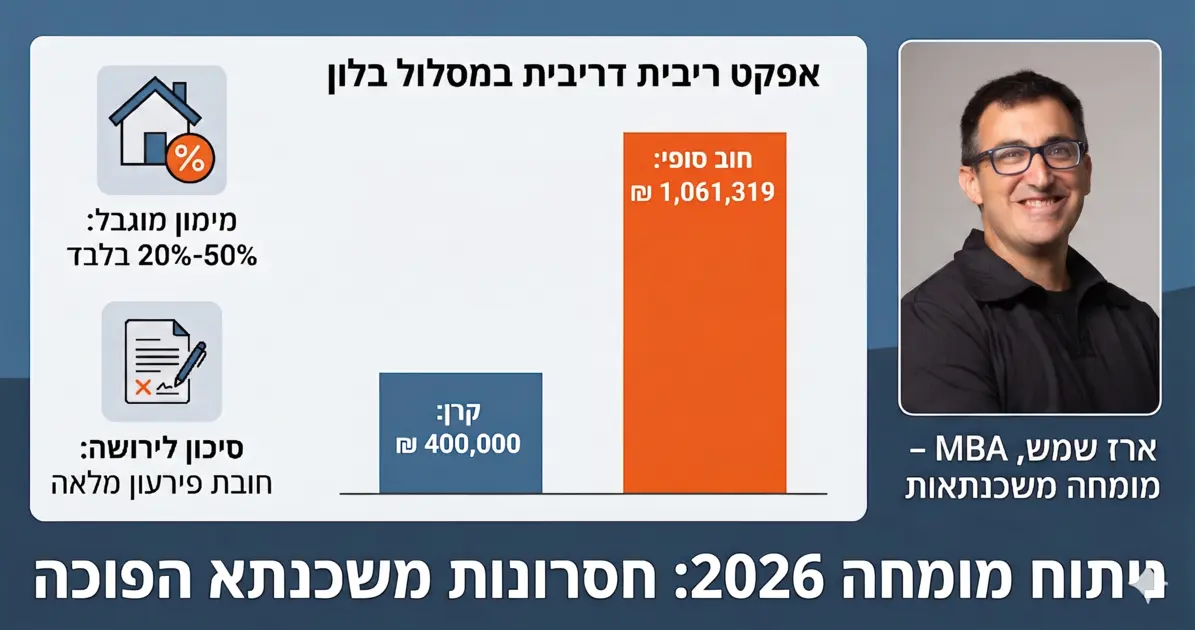

עכשיו דוגמא מהמציאות העכשוית

ללקוחות משכנתא של 1.2 מ' שנלקחה למשך 30 בבנק מזרחי

שנים שיעור מימון של 60% למי שמתעקש לדעת

בעקבות הפרסומים השיווקיים של הבנקים,פנו הלקוחות אל מוקד הבנק אישור על הפסקת תשלומים למשך 4 חודשים.

מה המסקנה

בגלל דחיית משכנתא של ארבעה חודשים הלקוחות ישלמו לבנק כ 17 אלף ש"ח יותר בגין ריבית והצמדה לאורך כל חיי המשכנתא

במשכנתא הרגילה התשלום הרביעי אמור להיות 5123, ואילו במשכנתא עם ההפסקה הוא 5218ש"ח

תוספת של כ 100 ש"ח יותר לאורך כל חיי המשכנתא

אפשרויות הקפאת משכנתא בבנקים השונים

ניתן בקלות לבקש הקפאת משכנתא מזרחי טפחות

דחיית משכנתא מזרחי טפחות קלה יחסית לביצוע. יש מספר טפסים שצריך למלא וזהו. לבדיקת האפשרויות העדכניות ניתן לפנות למומחי המשכנתאות בטלפון 8860* שלוחה 3 ואז 4. מזרחי טפחות גם מציעים מחשבון הקפאת משכנתא כדי לבחון את העלויות לפני ההחלטה.

בקשת הקפאת משכנתאבמזרחי טפחות

הקפאת משכנתא לאומי

הקפאת משכנתא בלאומי יכולה להינתן לתקופה של עד 6 חודשים כהקפאה מלאה, או עד 24 חודשים בתשלום חלקי. ההטבות ניתנות בעיקר לדירה ראשונה או משפרי דיור (לא דירות להשקעה). לקוחות שניצלו הקפאה מלאה יכולים במקרים מסוימים לקבל תקופה נוספת של הקפאה. הקפאת משכנתא לאומי נוחה מאוד ומהירה לאישור.

הקפאת משכנתא בבנק לאומי

דחיית תשלום הלוואה בנק הפועלים

בנק הפועלים מאפשר הגשת בקשה לדחיית תשלום הלוואה בצורה מקוונת דרך אתר הבנק. נכנסים לאתר, בוחרים באפשרות של דחיית תשלום הלוואה, בוחרים את ההלוואה הספציפית ומשם ממשיכים בתהליך. האישור מתקבל באופן מהיר. הבנק גם מציע אופציית "חודש חופש" שנתי מהמשכנתא כהטבה קבועה, שהיא שונה מהקפאה חריגה.

דחיית תשלומי משכנתא בבנק הפועלים

חשוב לדעת

הקפאת משכנתא עשויה להציע הקלה זמנית בעת משבר כלכלי, אך מגיעה עם עלויות משמעותיות לטווח הארוך.

לפני שתקבלו החלטה, שקלו היטב את המשמעויות הכספיות והתייעצו עם יועץ משכנתאות מקצועי.

פנייה ליועץ לפני הקפאת המשכנתא יכולה לחסוך לכם אלפי שקלים ולמנוע טעויות יקרות.

אל תסתמכו רק על מידע מהבנק – השקעה של שעה בייעוץ מקצועי עשויה להניב חיסכון משמעותי לאורך שנים.

פורסם ב-Google

נהנית? כדאי להעביר את זה הלאה.

ארז שמש יועץ משכנתאות פרטי

למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

חבר בהתאחדות יועצי המשכנתאות.

בשנה האחרונה חסכתי ללקוחותי כ 48 מליון שקל בריביות והצמדה. ליוויתי עשרות משפחות בתהליך לקיחת משכנתא.בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : מסלולי משכנתא מומלצים , מימון דיור מוגן , כמה עולה יועץ משכנתאות , חסרונות משכנתא הפוכה , Mortgage rates in Israel, מה הפריים היום.

עכשיו זה קצת יותר מובן?

עולם המשכנתאות והפיננסיים עשוי מעט להפחיד, אבל בשבילי זו שפה מדוברת.

בשביל זה אני כאן – לעשות לך קצת סדר. אשמח לשתף אותך במאמרים נוספים:

כאן יש פוסטים נוספים שיכולים לעניין אותך: