חישוב משכנתא בעזרת לוח סילוקין

חישוב משכנתא בלוח שפיצר בדרך כלל פועל לטובת הבנק

1) יתרת הקרן יורדת לאט. לכן משלמים יותר ריבית. כי הריבית משולמת על יתרת הקרן שיורדת באיטיות

2) מכאן נובע שבעת מכירת הדירה יתרת ההלוואה תישאר גבוהה יותר. התמורה מהמכירה תיהיה נמוכה יותר

מה זה לוח סילוקין?

לוח סילוקין הוא בעצם טבלה פשוטה שמראה לכם איך אתם הולכים להחזיר את המשכנתא שלכם חודש אחר חודש. הלוח מפרט כמה אתם משלמים בכל חודש, כמה מהתשלום הזה הולך לקרן (הסכום שלקחתם בהלוואה) וכמה הולך לריבית.

בסוף כל שורה תראו כמה כסף אתם עדיין חייבים לבנק. זה כמו מפת דרכים פיננסית שמראה לכם בדיוק איך אתם הולכים להיפטר מהחוב לאורך השנים. הלוח עוזר לכם להבין לאן הכסף שלכם הולך ולתכנן את התקציב בהתאם.

פורסם ב-Google

מה זה לוח שפיצר ?

לוח שפיצר הוא הסוג הכי נפוץ של לוח סילוקין בישראל.

העיקרון פשוט: אתם משלמים סכום קבוע כל חודש לאורך כל תקופת המשכנתא.

אבל מה שמעניין זה איך הסכום הזה מתחלק :

בהתחלה רוב הכסף שלכם הולך לריבית ורק חלק קטן לקרן.

עם הזמן זה מתהפך: יותר כסף הולך לקרן ופחות לריבית.

למשל, אם אתם משלמים 5,000 שקל בחודש, בהתחלה 3,500 ילכו לריבית ו-1,500 לקרן. בסוף התקופה זה יהיה הפוך – 4,500 לקרן ו-500 לריבית. הבנקים למשכנתאות אוהבים את השיטה הזו כי הם מקבלים את רוב הריבית בהתחלה, וגם הלווים אוהבים אותה כי התשלום קבוע וצפוי.

האם התשלומים באמת נשארים קבועים בלוח סילוקין ? מה הבנק לא מספר לך ולמה

הנה מה שהבנק לא מספר לכם בפירוש: ההחזר 'הקבוע' בלוח שפיצר הוא קבוע רק אם הריבית והמדד לא משתנים.

במציאות, אם יש לכם מסלול פריים או מסלול צמוד מדד המחירים לצרכן , ההחזר יכול לקפוץ בעשרות או מאות שקלים.

לדוגמה, אם יש לכם משכנתא של מיליון שקל וריבית הפריים עולה ב-1%, ההחזר שלכם יכול לעלות בכ-350 שקל בחודש. זה לא סוף העולם, אבל חשוב לדעת מראש ולתכנן בהתאם. הטריק הוא לבקש מהיועץ סימולציה עם עליות צפויות כדי שלא תיתקלו בהפתעות.

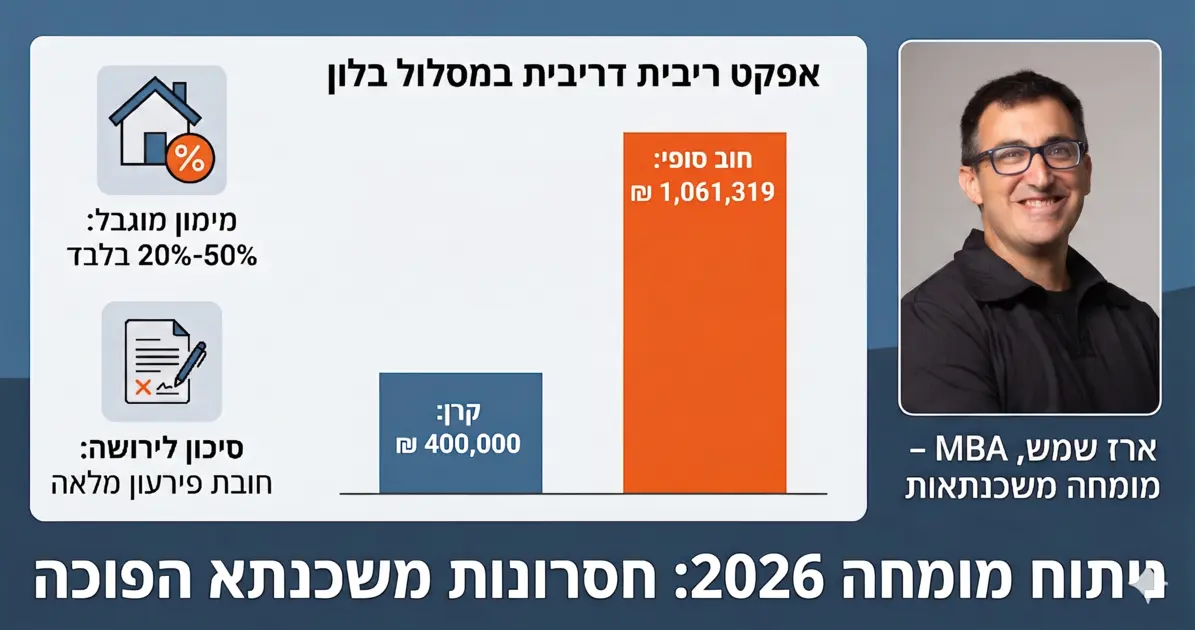

דוגמא מספרית לוח שפיצר

אלון ודנה הם זוג צעיר שקנה דירה ראשונה במחיר של 1.6 מיליון שקל.

הם בתחילת הקריירה שלהם וההכנסה המשותפת היא כ 16 אלף נטו

הון עצמי למשכנתא: הם גייסו ממקורות שונים הון עצמי לדירה ראשונה 600 אלף שקל שזה סכום יפה מאוד.

הם מבקשים לקחת משכנתא של מיליון שקל.

שמחים וטובי לך הם קבעו פגישה עם בנקאי מזרחי טפחות.

הבנקאי הציע להם משכנתא עם החזר חודשי ראשוני של כ 3700 ש"ח התואם את ההכנסה שלהם.

בגלל ההחזר הנמוך המשכנתא נלקחה ל 30 שנה.

אלון ודנה לא רצו להחייב להחזר גבוה.

הבנקאי הציע תמהיל, בחצי משפט הבנקאי אמר שההחזר עלול להשתנות.

ומייד הגיש להם תדפיס של לוח התשלומים במשכנתא.

לוח תשלומי המשכנתא שהבנק הציג ללקוחות

הבנק לא מתחשב התחזית שינוי אינפלציה או שינויי ריבית בעת חישוב משכנתא או הלוואה . כך בטבלת הבנק,התשלום החודשי נשאר קבוע.

אבל בעולם האמיתי שי אינפלציה. יש שינויים של ריביות המשכנתא.

הרי לבנק ישראל יש יעד אינפלציה שעומד בין 1 ל 3 אחוז

ישת תחזיות לשינויי ריבית

הנה דוגמא למה שקרה ב 16 השנים האחרונות.

יועץ משכנתאות מומלץ מחתשב בתחזית אינפלציה ושינויי ריבית בעת בדיקת החזר חודשי בעזרת מחשבון המשכנתא.

בעזרת סימולטור משכנתא הרוכשים יכולים להעריך כמה ישתנה ההחזר החודשי שלהם.

אפשר להתווכח על התחזיות, אבל זו ממש הטעיה של הבנק לא להכניס תחזית בכלל אל טבלת התשלומים.

הנה לוח שפיצר שאלון ודנה קיבלו ממני לאחר בפגישת היעוץ .

לוח סילוקין בעזרת יועץ משכנתאות פרטי

איזו הפתעה

הרוכשים גילו שהמשכנתא שהבנקאי הציע מסוכנת ומאוד חשופה לשינויי ריבית והצמדה

מהחזר ראשוני של כ 3700 שקל לאחר חמש שנים קופץ ל 3924 ולאחר 10 שנים ההחזר עלול להגיע ל 4900 שקל

תוספת של 1200 שקל יותר מההחזר הראשוני

השוואת משכנתאות

מיתוס: בשנים הראשונות משלמים את כל הריבית לכן אין טעם למחזר משכנתא

זו טעות נפוצה.

אפשר לראות בטבלת תשלומי ההלוואה למעלה. שבכל תשלום משלמים גם חלק על הריבית וגם על חשבון הקרן.

כדאיות מיחזור המשכנתא לא מסתכלת אחורה על מה ששילמת.

אלא בודקת כמה אפשר לחסוך מהיום ביצירת משכנתא חדשה טובה יותר. וכבר הבנת שבכל תשלום משלמים גם ריבית וגם קרן.

חסרונות עיקריים של לוח סילוקין שפיצר

ככל שתקופת ההלוואה ארוכה יותר כך יתרת הקרן יורדת לאט יותר. ובגלל שהריבית משולמת על יתרת הקרן. כל חודש משלמים יותר ריבית והצמדה במשכנתא ארוכה.

בנוסף, בתשלומים הראשונים החלק של תשלום הריבית גבוה יותר. ויורד ככל שמשלמים יותר תשלומים. וכך הקרן קטנה לאט יותר. לכן כדאי לשקול סילוק משכנתא בשנים הראשונות ללקיחתה. כדי לחסוך תשלומי ריבית גבוהים בהמשך.

לא רלבנטי להסתכל בשנים הראשונות על מה שולם כי יש עוד הרבה שנים להמשך המשכנתא והרבה ריבית עוד לשלם.

הקשר בין החלטה על לוח סילוקין ולקיחת משכנתא טובה

כאשר מרכיבים תמהיל משכנתא, מומלץ מתחשב במגוון רחב של נתונים ואילוצים.

זה אחד התפקידים העיקריים של יועץ משכנתאות פרטי. להבין מה הצרכים והיכולות של הלקוחות ולתרגם אותם אל מסלולי משכנתא מומלצים. אחד השיקולים בלקיחת משכנתא אופטימלית הוא בחירת לוח סילוקין המתאים ובעיקר המלצה על תקופת ההלוואה בכל אחד ממסלולי המשכנתא .

החזר קרן שווה

הבנקים פחות אוהבים תשלום בקרן שווה. אני גם פחות ממליץ על כך. חישוב משכנתא בעזרת קרן שווה ,תשלומי המשכנתא הולכים וקטנים. כלומר התשלומים הראשונים גבוהים יותר והם הולכים ופוחתים. בהחזר לפי קרן שווה ההחזר על הקרן נשאר קבוע בכל התשלומים אבל החלק על תשום הריבית הולך ופוחת. לכן ההחזרים קטנים לאורך חיי המשכנתא. מה שחשוב לזכור שסך תשלומי הריבית בקרן שווה או בתשלומי לפי לוח שפיצר הם זהים. משלמים לבנק אותו דבר התשלום הראשון זהה בלוחות הסילוקין- אני מבין שזה ברור

החסרונות של תשלום משכנתא בעזרת קרן שווה

החיסרון של החזר קרן שווה בלוח שפיצר אפשר למקסם יותר את ההחזרים. בגלל שההחזרים קבועים אפשר להינות מפריסה יותר קצרה של המשכנתא לעומת קרן שווה, שבה ההחזרים הולכים וקטנים. אם באותו החזר ראשוני בונים שתי משכנתאות. אחת בקרן שווה והשניה בשפיצר. סך תשלומי המשכנתא בלוח סילוקין רגיל יהיהו נמוכים יותר. והמשכנתא קצרה יותר. כמובן בתנאי שאפשר לעמוד בהחזר לאורך חיי המשכנתא. לא תמיד חייבים שההחזר החודשי דווקא ירד עם השנים. אני פוגש רוכשים רבים שלאורך השנים המצב הכלכלי שלהם השתפר מלקיחת משכנתא לזזוגות צעירים.

מי זה שפיצר ולמה יש לוח תשלומים על שמו

סימון שפיצר נולד במשפחה יהודית בשנת 1862 וחי באיזור צ'כיה. למד מתימטיקה באונברסיטת וינה וקיבל דוקטורט בשנת 1850. הוא כתב לא מעט מחקרים בעיקר על דרכי חישוב הלוואות . רוב ההלוואות באותה תקופה חושבו בצורת "הלוואת בלון" למספר מועט של שנים. השיטה שלו נשכחה כמעט לחלוטין עד המשבר הכלכלי של 1929 בארה"ב. בעקבות המשבר החמור, היה צורך למצוא דרך פשוטה ונוחה יותר להחזר הלוואות. וכך הפך דרך החישוב שהמציא המתמטיקאי לדרך המקובלת בחישוב הלוואות. כך היה אפשר לתת הלוואות ארוכות .

בארצות אחרות משתמשים במונחים אחרים לתיאור הלוואה בהחזר קבוע למשל Constant Payment Mortgage. רק בישראל כל פקיד משתמש בשם שפיצר כדי לתאr את החזר ההלוואה

בתהליך רכישת דירה בחודשים הקרובים. חבל להמר על כספך.

זה הזמן להתקשר אלי עכשיו ולהתחיל לחסוך כסף 054-8600447

מה כדאי לקחת מהמאמר

חשוב להבין שמשכנתא זה מוצר דינאמי. החזר המשכנתא עלול להשתנות במשך תקופת ההלוואה.

לבחירת לוח התשלומים השפעה גדולה על השינוי בהחזר ועל המשכנתא שלך

הבנק לא מציג לך טבלת תשלומים שמייצגת את העולם האמיתי .

פורסם ב-Google

נהנית? כדאי להעביר את זה הלאה.

ארז שמש יועץ משכנתאות מומחה

למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

חבר בהתאחדות יועצי המשכנתאות.

בשנה האחרונה חסכתי ללקוחותי כ 48 מליון שקל בריביות והצמדה. ליוויתי עשרות משפחות בתהליך לקיחת משכנתא.בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : משכנתא לעולים חדשים , משכנתא לעובדי מדינה , Mortgage rates in Israel, מה הפריים היום, איחוד הלוואות , תכנית ליווי ,