כן, מיחזור משכנתא ב-2026 כדאי בשל מרווחים בנקאיים נמוכים (כ-0.6%) המאפשרים חיסכון של 80,000-150,000 ש"ח.

המיחזור מומלץ במיוחד במקרים הבאים:

זהו חלון הזדמנויות לנעילת תנאים אופטימליים וצמצום החשיפה לאינפלציה.

בדקו עכשיו אם גם אתם זכאים לחיסכון המקסימלי

בעקבות החלטות הוועדה המוניטרית של בנק ישראל להוריד את הריבית פעמיים ברציפות (ירידה מצטברת של 0.5%), לווים רבים נוטים לחכות לירידות נוספות.

אולם, ניתוח של מדיניות התמחור של הבנקים למשכנתאות (לאומי, הפועלים, מזרחי-טפחות וכו') מגלה סיכון הפוך.

מלכוד המרווח (The Spread Trap): ככל שריבית הבסיס יורדת, הבנקים נוטים לפצות על השחיקה ברווחיות על ידי העלאת המרווח הבנקאי (Spread).

מי שימתין לריבית בנק ישראל נמוכה יותר, עלול לגלות שהמרווח החדש שהבנק ידרוש יבטל את כל החיסכון של ירידת הריבית.

| תרחיש | ריבית בנק ישראל | מרווח בנקאי | ריבית סופית |

|---|---|---|---|

| היום (הזדמנות) | 4.25% | 0.6% (נמוך) | 4.85% |

| תחזית לעוד חצי שנה | 3.75% | 1.2% (צפי עלייה) | 4.95% |

* מבוסס על ניתוח אסטרטגי של ארז שמש - יועץ משכנתאות ופיננסים. נתוני ריבית: בנק ישראל ינואר 2026.

פורסם ב-

מיחזור משכנתא (Mortgage Refinancing) הוא תהליך פיננסי שבו לווה סוגר את המשכנתא הקיימת

ולוקח משכנתא חדשה בתנאים שונים, לרוב בריבית נמוכה יותר או בפריסה שונה.

ההבדל בין מיחזור פנימי לחיצוני:

מיחזור פנימי: ביצוע המיחזור באותו בנק שנתן את המשכנתא המקורית

מיחזור חיצוני: העברת המשכנתא לבנק אחר שמציע תנאים טובים יותר

מונחים קשורים שחשוב להבין:

עמלת פירעון מוקדם : העמלה שהבנק עלול לגבות על סגירת ההלוואה לפני הזמן

מרווח בנקאי (Spread): התוספת שהבנק מרוויח מעל עלות הגיוס שלו

תמהיל משכנתא : השילוב בין מסלולי ההלוואה השונים (פריים, קבועה, צמודה)

אולי כדאי למחזר משכנתא במקום לקחת עוד הלוואה?

מיחזור משכנתא בשילוב עם איחוד הלוואות יקרות

מאפשר להקטין את ההחזרים החודשיים וכך תוכלו לחזור לישון שוב בלילה

חבל להיחנק כל החודש ולשלם כל כך הרבה כסף לבנק

מיחזור משכנתא למסלולים לא צמודים בשנת 2026 הוא צעד הכרחי לעצירת ניפוח יתרת החוב הנגרם מהאינפלציה.

למרות שההחזר החודשי הראשוני עשוי לעלות עקב ריבית נומינלית גבוהה יותר, המעבר מבטל את החשיפה למדד ומקטין את סך התשלומים הכולל לבנק.

משפחה שלקחה משכנתא של מיליון שקלים לפני 3 שנים בריבית קבועה צמודה של 4% שנתית, גילתה לתדהמתה שלאחר 3 שנים של תשלומים נאמנים, יתרת החוב שלהם לבנק עלתה ל-1,005,747 ש"ח. כן, קראתם נכון – למרות ששילמו סך של 177,445 ש"ח במהלך התקופה, הם עדיין חייבים לבנק יותר ממה שלוו מלכתחילה!

מיחזור משכנתא בשנת 2026 הוא צעד דחוף בשל חלון הזדמנויות נדיר במרווחי הבנקים (Spreads), שצפויים לעלות בקרוב.

למרות שהריביות אינן בשפל, המרווח הבנקאי צנח מרמה של כ-3.2% בעבר לממוצע של כ-0.6% בלבד במסלולים משתנים.

היסטורית, כאשר ריבית בנק ישראל יורדת, הבנקים למשכנתאות נוטים להעלות את המרווחים כדי להגן על רווחיותם, ולכן המרווחים הנמוכים של היום לא יישארו לאורך זמן.

קיבוע מרווח נמוך כעת מהווה "ביטוח" המאפשר ליהנות פעמיים – גם מירידת הריבית העתידית וגם מהמרווח המזערי ששוריין, מה שמבטיח חיסכון של עשרות אלפי שקלים.

אני מציע לך לבדוק אם כדאי למחזר משכנתא כל מספר שנים באופן קבוע. מדובר במוצר דינאמי שמשתנה כל הזמן.

בעיקר, כדאי למחזר משכנתא כאשר יש שינוי בהכנסות .

בהמשך המאמר יש רשימה של מקרים ספציפיים שיעזרו לך לדעת מתי כדאי למחזר משכנתא .

שנת 2026 מביאה איתה הזדמנויות חדשות בשל הדינמיקה במרווחים (Spreads) שהבנקים גובים. אם בעבר המרווחים היו גבוהים משמעותית, כיום ניתן למצוא תנאים אופטימליים המאפשרים "לקבע" מרווח נמוך. פעולה זו מהווה תעודת ביטוח – כאשר הריביות במשק ישתנו בעתיד, אתם תיהנו מחיסכון כפול בזכות התנאים שסגרתם היום.

במסלולים צמודים למדד, האינפלציה ממשיכה להיות גורם משמעותי המשפיע על גובה החוב. כאשר המדד עולה, יתרת הקרן שלכם גדלה למרות התשלומים החודשיים השוטפים. מיחזור למסלולים לא צמודים בשנת 2026 מאפשר לעצור את תפיחת החוב ולייצר יציבות פיננסית ארוכת טווח גם בסביבה כלכלית משתנה.

גם בשנת 2026, מיחזור הוא לא תמיד הצעד הנכון. לרוב, הכדאיות פוחתת כאשר יתרת המשכנתא נמוכה מ-500,000 ש"ח, כאשר נותר זמן קצר לסיום ההלוואה (פחות מ-10 שנים), או אם בכוונתכם למכור את הנכס בטווח של 3-5 השנים הקרובות. במצבים אלו, עלויות המיחזור עלולות להיות גבוהות מהחיסכון הצפוי.

לא תמיד. אם המטרה היא הקלה מיידית בתזרים והקטנת ההחזר החודשי, ייתכן שנבצע פריסה של ההלוואה לתקופה ארוכה יותר. במקרה כזה, סך הריביות לאורך השנים עשוי לעלות. המפתח ב-2026 הוא בניית תמהיל חכם שמאזן בין השקט הכלכלי מדי חודש לבין צמצום החוב הכולל לבנק.

הבנקים ממש מעודדים מיחזור משכנתא בשנה האחרונה. יש לכך כמה סיבות.

1) זו אחת הדרכים היחידות של הבנקים להתמודד עם כעס הציבור על עליית הריבית והריווחיות הגבוהה שכל הבנקים מציגים .

2) הבנקים מראים שהם משתתפים במאבק בהורדת יוקר המחיה, למראית עיין לפחות

3) הסיבה העיקרית : על ידי מיחזור והקטנת התשלום החודשי הבנקים מקטינים את הסיכוי שלהחזר תשלומים ופיגורים בתשלומי לבנק. הבנקים דואגים לעצמם.

4) הבנקים לא נותנים הלוואת חדשות לדיור חדשות, כמעט לא מוכרים דירות לזוגות צעירים. אין לבנקאים עבודה. לכן הבנקים מפנים יותר משאבים לנושא המיחזור. בעיקר אם מדובר במיחזור חיצוני שמהווה כסף חדש לבנק. עלות מיחזור נמוכה

5) למתקדמים : הבנק מעודד מיחזור של ריביתמשכנתא במסלול הפריים אל מסלול משתנה כל 5/7 שנים. הבנק ממש משכנע לעשות זאת על ידי הצעת ריביות אטרקטיביות לא רק מתוך טובתם של הלקוחות.

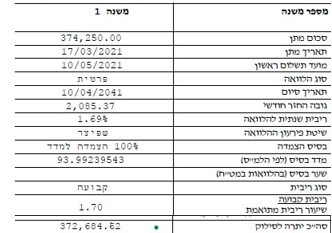

משפחה לקחה 374,000 ₪ במסלול קבועהצמודה (1.69%) בשנת 2021.

במהלך 3 שנים שילמו לבנק 66,000 ₪, אך יתרת החוב עלתה ל-372,000 ₪ בלבד (ירידה של 2,000 ₪).

מסלול לא-צמוד באותה ריבית היה מפחית קרן ב-48,000 ₪.

שההצמדה למדד המחירים לצרכן והאינפלציה היא הרוצחת השקטה של המשכנתא

במשך 3 שנים הם שילמו לבנק 1839 ש"ח רק במסלול הזה כ 66 אלף ש"ח

אבל יתרת החוב ירדה רק ב כ 2000 שקל בכל התקופה

אם לצורך הדוגמא הם היו לוקחים את המשכנתא באותה ריבית רק במסלול לא צמוד הקרן היתה יורדת ב 48 אף

אם הריבית הקבועה לא צמודה היתה פי 2 נניח 3.2 אז הקרן היתה יורדת ב 40 אלף

הרבה יותר טוב מירידה של 2000 בלבד

פורסם ב-

כאשר החזר ממש מכביד וגבוה, ומהווה נטל על המשפחה כדאי לשקול מיחזור.

אבל לפני זה כדאי מאוד לשבת עם יועץ פרטי ולברר מה המשמעות והאם יש אפשרויות אחרות:

הקטנת החזר הלוואות

רוצה לבדוק איך לשלם פחות על ההלוואות שלך?

השאירו פרטים ואחזור בהקדם

מקטינים את ההחזר על הלוואות

ב 50% לפחות

1) יתרת המשכנתא לא יורדת בקצב מהיר: אם הקרן לא יורדת בקצב מהיר. סימן שלקחת הלוואה מסוכנת ולא טובה.

עכשיו זה הזמן הטוב ביותר למחזר, בעזרת תמהיל משכנתא מומלץ. אשר תפור ליכולת ההחזר שלך.

בונים תמהיל חדש, שבוקרן ההלוואה יורדת בצורה חדה כבר מההחזר הראשון.אם המשכנתא שלך כיום מדשדשת. זה הזמן למחזר אותה.

2) החזר משכנתא חודשי תנודתי: אם החזר המשכנתא תנודתי, כנראה שלא מדובר במשכנתא אופטימלית.

אם למשל החזר משכנתא התחיל ב 4,000 ש"ח לחודש ולאחר מספר חודשים עולה ל 4,200 או 4,300. מדובר במשכנתא תנודתית.

3) משכנתא נלקחה בין השנים 2018-2021 : אם לקחת משכנתא בשנים האלה, יש סיכוי גבוהה שיש חיסכון במשכנתא של עדרות אלפי שקלים. כי החל מסוף שנת 2015 חלה עליית ריביות משכנתא. לכן אם ריביות משכנתא עדכניות כיום יותר נמוכות ההמשכנתא שלך יש חיסכון במשכנתא

נהנית? כדאי להעביר את זה הלאה.

למעלה מ-20 שנות ניסיון בתחומי הכספים והפיננסים בחברות מובילות בארץ בעיקר בתחום ההי-טק והטכנולוגיה.

חבר בהתאחדות יועצי המשכנתאות.

בשנה האחרונה חסכתי ללקוחותי כ 48 מליון שקל בריביות והצמדה. ליוויתי עשרות משפחות בתהליך לקיחת משכנתא.בעל תואר ראשון בכלכלה ו-MBA, הכשרות רבות והסמכות בתחומי הייעוץ הפיננסי למשפחות ולעסקים.

התמחות : מסלולי משכנתא מומלצים , משכנתא בפורטוגל , כמה עולה יועץ משכנתאות , חסרונות משכנתא הפוכה , Mortgage rates in Israel

כאן יש פוסטים נוספים שעשויים לעניין אותך:

עכשיו זה קצת יותר מובן?

עולם המשכנתאות והפיננסיים עשוי מעט להפחיד, אבל בשבילי זו שפה מדוברת.

בשביל זה אני כאן – לעשות לך קצת סדר. אשמח לשתף אותך במאמרים נוספים: